このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- 銀行カードローン

- 西日本シティ銀行カードローンは在籍確認あり?審査が厳しいは本当?

西日本シティ銀行カードローンは在籍確認あり?審査が厳しいは本当?

「勤務先にカードローンの契約がバレたくない」と思う人は多いものです。

西日本シティ銀行には主に3種類のカードローン商品がありますが、どの商品を選んでも、原則として在籍確認の電話があります。ただし、銀行名や申し込み内容に関する情報を伝えることはなく、個人名で電話がかかってきます。

もし「どうしても電話連絡は避けたい」と考える場合は、勤務先への電話連絡一切なし※を公言しているアコムのような大手消費者金融を検討した方がよいでしょう。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

この記事では、西日本シティ銀行カードローンの在籍確認や審査の流れなどを解説します。

西日本シティ銀行カードローンは在籍確認がある?

西日本シティ銀行のカードローンでは、申し込み後の審査のタイミングで、勤務先への在籍確認の電話が実施されます。

西日本シティ銀行は、次の3つのカードローン商品がありますが、すべての商品の公式サイトに共通して、電話連絡が実施されることが明記されています。

Q.家族や職場に知られずにカードローンを契約することはできますか?

ご契約時(ご契約後)にご自宅へ契約書類やご利用の明細をお送りいたしますが、ローンのお申し込み内容やご契約に関して第三者にお話することはありません。

また職場へは「○○さんはいらっしゃいますか」とお尋ねしお勤めされていることを確認しますが、銀行の名前は出さずに個人名で確認することもできます。その際もローンのお申し込みということはお伝えしません。

勤務先や家族にバレない方法は?

公式サイトにも明記されているとおり、西日本シティ銀行からの郵送物や電話で、家族や勤務先にカードローンの利用がバレることを防げるように、銀行側も細心の注意を払っています。

自宅に届く郵送物は、勝手に中を見られない限り、家族にバレることはないでしょう。

職場への電話は「個人名」でかけられるため、ローンの審査である件が口外されることは決してありません。特に地方銀行である西日本シティ銀行は地域での信頼性が高く、銀行名での電話も不自然に思われにくいといえます。それでも心配な人は、以下のような言い訳を用意しておくとよいでしょう。

- 銀行口座の不正利用防止に関するセキュリティ確認だったと説明する

- 新しいキャッシュカードへの切り替えやデビット機能の案内と伝える

- NISAや投資信託などの資産運用に関する勧誘電話だったと回答する

- クレジットカード(キャッシュカード一体型)の申し込み確認であると話す

どうしてもバレないか不安という場合は、「WEB完結で勤務先への電話連絡一切なし※・郵送物なし」をうたっているアコムのような大手消費者金融を検討することをおすすめします。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

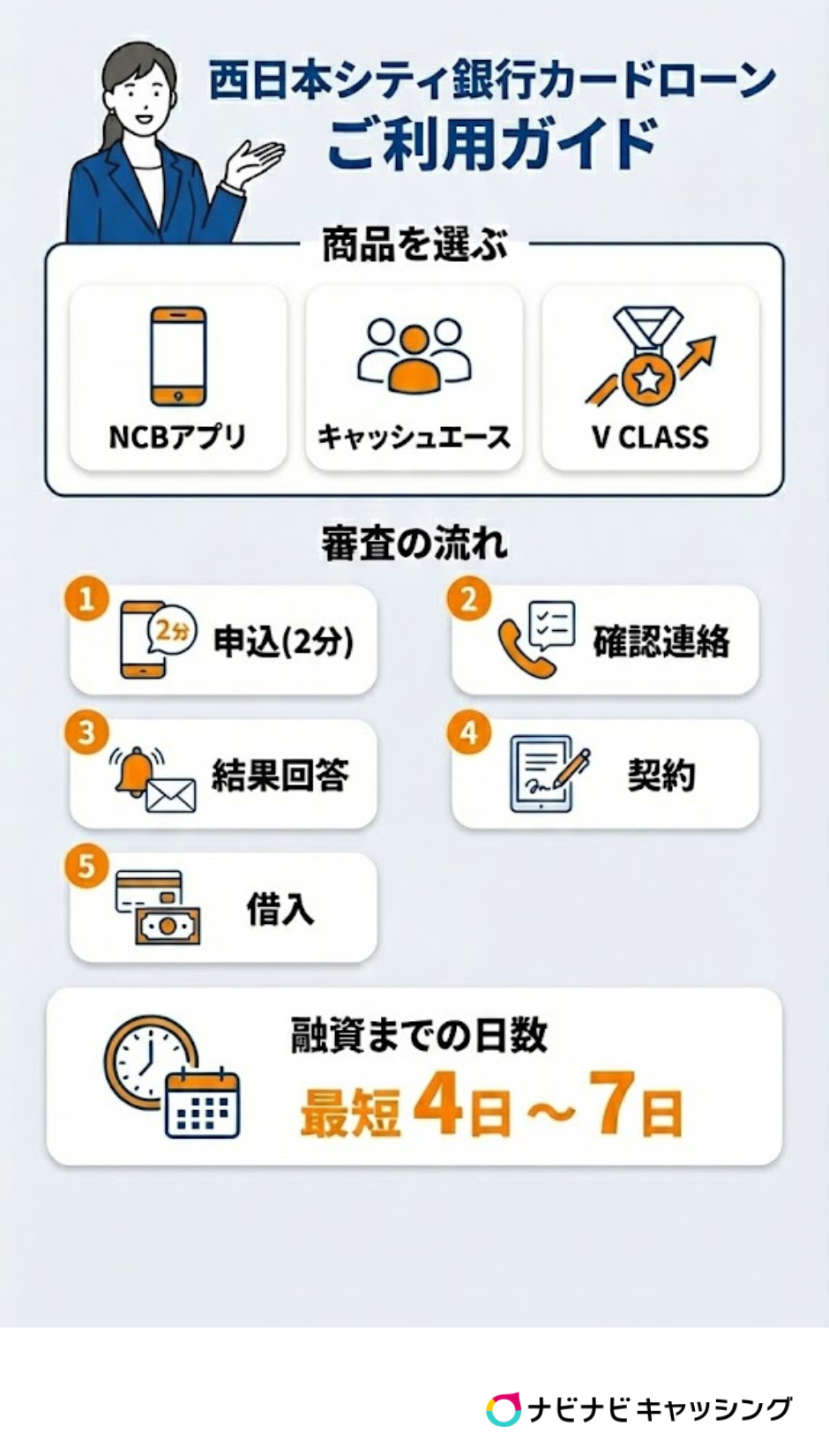

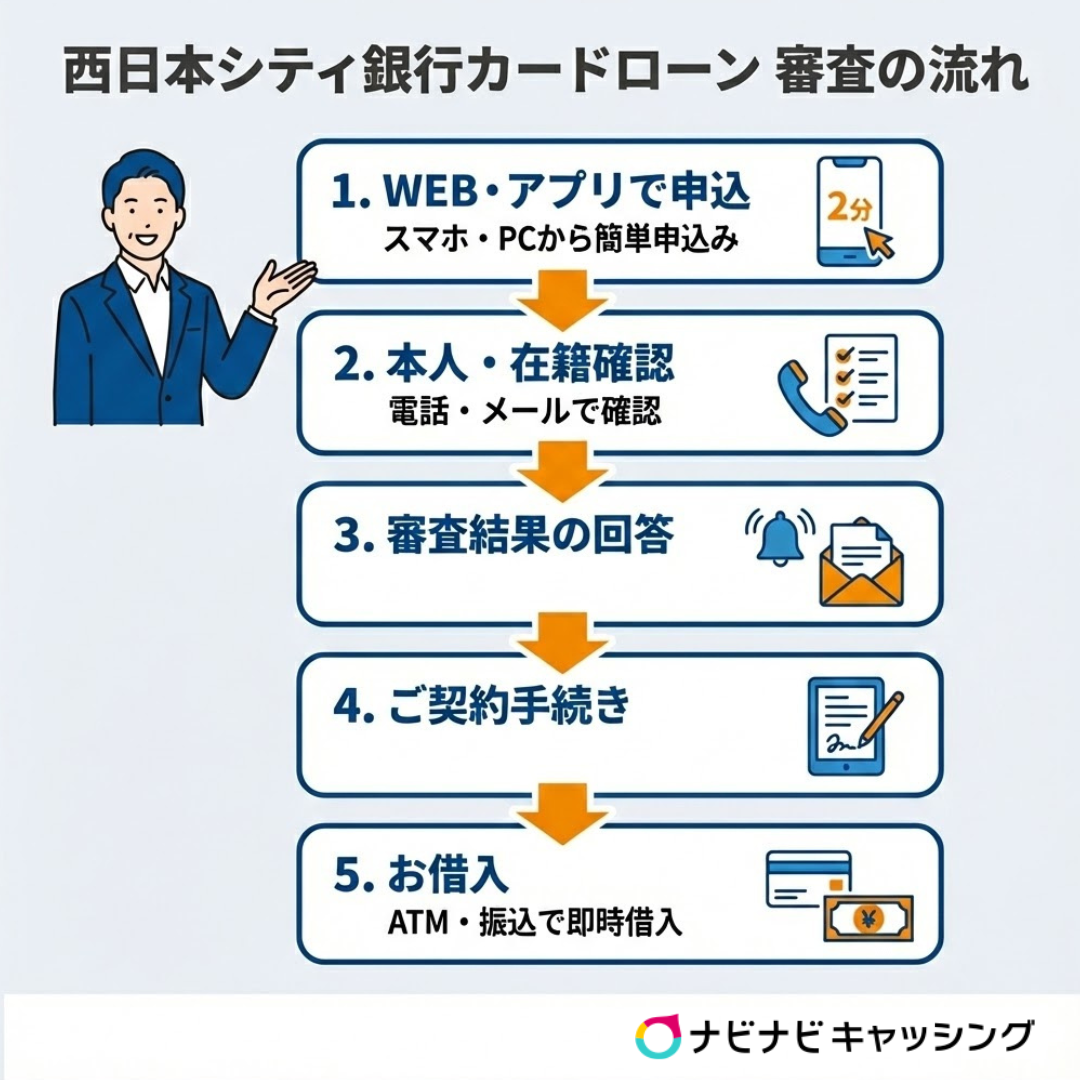

西日本シティ銀行カードローンの審査の流れ

- WEBやアプリから申し込み【手続きは最短2分】

- 本人確認・在籍確認の電話連絡と審査の実施

- 審査結果の連絡

- 契約手続き

- 借入

※参照元:3タイプから選べる私のカードローン | 西日本シティ銀行

西日本シティ銀行カードローンの審査は、WEBやアプリから申し込み手続きを行ってください。西日本シティ銀行の口座を持っていない人は、「NCBアプリ」の場合は申し込み時に同時に開設を申請、その他2商品の場合は、事前に窓口で申請する必要があります。

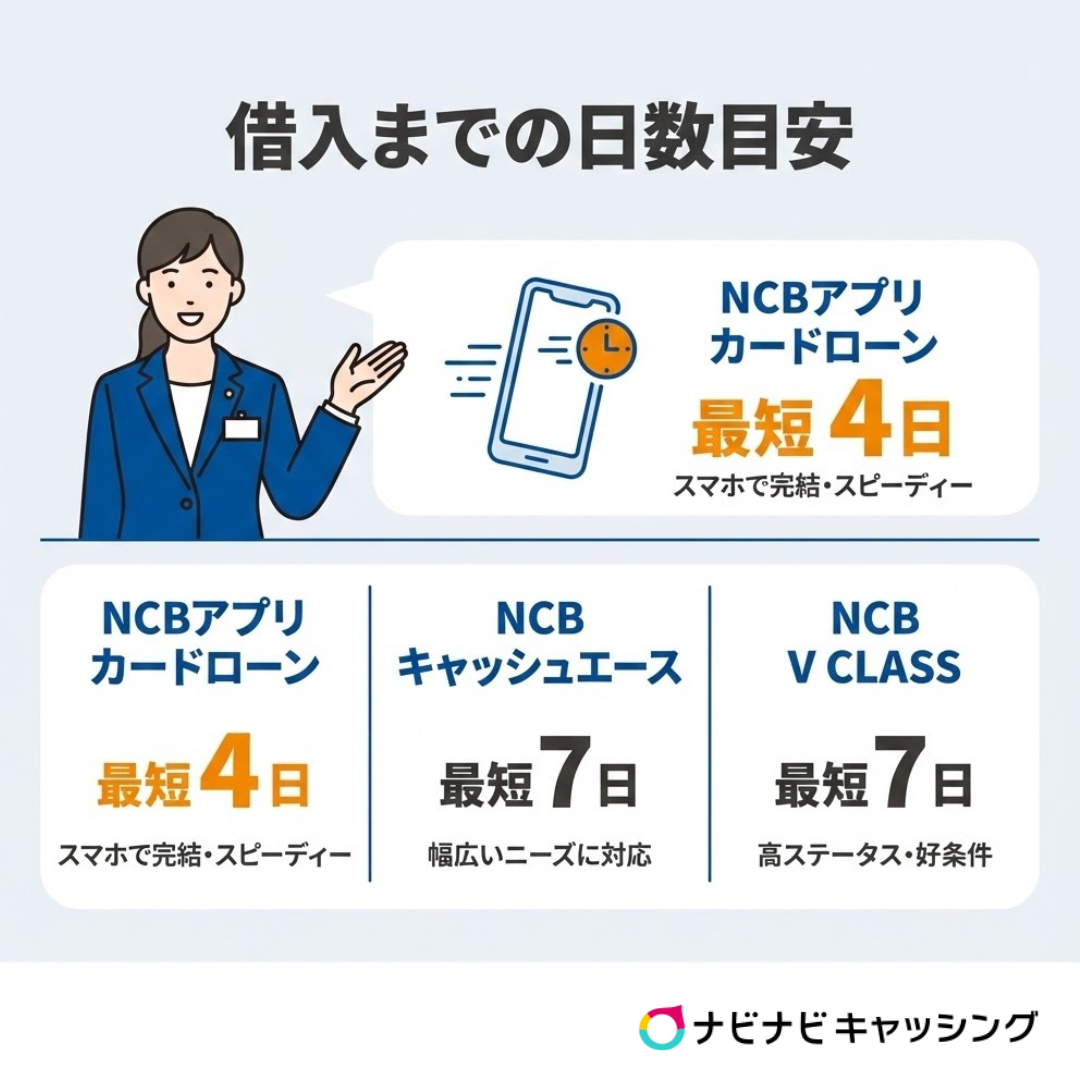

実際にカードローンの申し込みから借入までにかかる日数は、申し込む商品によって異なります。

| 申し込みから 借入までの日数 | |

|---|---|

| NCBアプリ カードローン |

最短4日 |

| NCB キャッシュエース | 最短7日 |

| NCB カードローン V CLASS | 最短7日 |

※参照元:3タイプから選べる私のカードローン | 西日本シティ銀行

審査結果の連絡が来る前に、本人確認・在籍確認の電話連絡が行われますが、ここで電話対応ができなかった場合、その分審査が長引くので注意してください。

西日本シティ銀行カードローンの審査は厳しい?

西日本シティ銀行のような地方銀行のカードローン審査は、一般的に大手消費者金融と比較して厳しい傾向です。

銀行は、消費者金融に比べて低金利で融資を行うため、貸し倒れのリスクに対して慎重に申込者を判断することから、審査が厳しい傾向であるとされています。

ただし、西日本シティ銀行の場合は、目的や状況に応じた3種類のカードローンを提供しています。各商品は、金利設定や申込資格、保証会社などが異なっているため、自分の状況に合った商品を選ぶことで審査通過の可能性を上げることが可能だといえます。

審査に通るコツ

西日本シティ銀行のカードローン審査に通るコツは、銀行ならではの厳しい審査基準を理解した上で、自分の条件に最もあった商品を選ぶことです。

具体的には、以下の3つのコツを意識することで、審査通過の可能性を高めましょう。

-

自分の年収や就業形態に最もあった商品(保証会社)を選び分ける

-

申し込みフォームに正確な情報を入力し、虚偽や記載ミスを徹底して防ぐ

-

初回の借入希望額を必要最小限に設定して申し込む

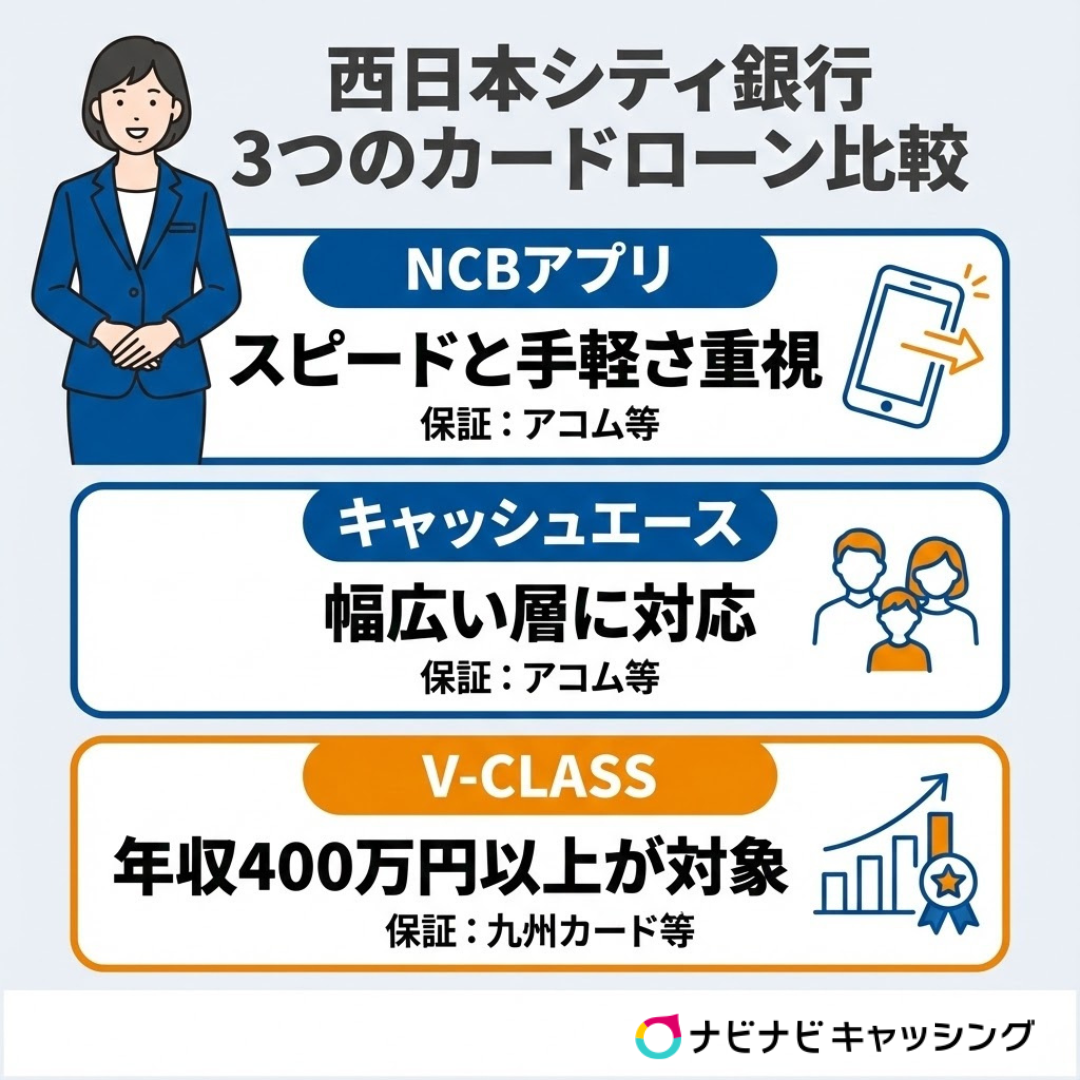

| 商品名 | 特徴 | 保証会社 |

|---|---|---|

| NCBアプリ カードローン | スピードと手軽さ重視 | アコムなど |

| NCB キャッシュエース | 幅広い層 | アコムなど |

| NCB カードローン V CLASS | 年収400万円以上が対象 | 九州カードなど |

たとえば、安定して年収400万円以上あり、西日本シティ銀行で住宅ローンを契約(または新規契約が可能)な人は、低金利で借りられる「V-CLASS」を狙えます。しかし、年収や住宅ローン条件を満たせない人は、「キャッシュエース」か「アプリ」を狙わないと審査に通ることができません。

また、銀行には返済能力の調査義務があるため、年収に対して高額すぎる限度額を希望したり、属性に合わない商品に申し込んだりすると、審査落ちのリスクが高まります。

西日本シティ銀行の場合は、豊富な商品ラインナップから、保証会社の特性と自身の条件を照らし合わせて、最も適した商品を選ぶことが、審査通過のポイントといえるでしょう。

審査に落ちる人の特徴

西日本シティ銀行は、銀行法に基づいて、申込者の資力や信用を調査する義務を負っています。そのため、特に以下の条件に該当する場合は、審査に落ちやすいと考えられます。

- 他社借入の総額が年収の3分の1に迫っている、あるいは借入件数が3件以上ある

- 信用情報機関(CIC、JICC等)に過去の延滞や債務整理などの事故情報が記録されている

- 「V-CLASS」を希望しているが、年収や住宅ローンの要件を満たしていない

- 年齢や居住エリア(勤務先エリア)の条件を満たしていない

- 在籍確認の電話が繋がらない、または勤務先が回答を拒否し勤務実態を証明できない

- 保証会社の保証を受けられない(過去にトラブルを起こしている)

審査に落ちる1番の理由は、返済能力がないと判断されるケースや過去に信用トラブルがあるケースです。西日本シティ銀行では、アコムや九州カードなど複数の保証会社と提携していますが、過去に保証会社が関与するローンでトラブルを起こしている場合、保証を受けられず審査を通過することができないでしょう。

また、借入総額や件数は、全国銀行協会の自主規制で過剰貸付が厳しく制限されていて、多重債務のリスクが高いと判断されてしまいます。

西日本シティ銀行は、営業エリア外に居住・勤務している場合、申込資格自体を満たさないので即座に審査落ちするでしょう。

在籍確認についても、銀行法上の調査義務を果たすための「人的担保」の検証であるため、確認が取れない状態が続く場合は、資力の裏付けがないと判断されて審査落ちとなります。

西日本シティ銀行カードローンの特徴

- 金利:年0.975%〜年11.0%

- 限度額:10万円から1,000万円

- 保証会社:九州カード株式会社、九州総合信用株式会社、アコム株式会社のいずれか

- 対象者:申し込み時の年齢が20歳以上満69歳以下で、収入のある個人(新入社員・年金生活者・パート・アルバイト・配偶者に収入のある専業主婦も可)

- 特徴:スピード重視、Web完結

- おすすめな人:アプリで完結したい人向け

- 金利:年3.40%~7.50%

- 限度額:50万円以上1,000万円以内

- 保証会社:九州カード株式会社、九州総合信用株式会社、株式会社オリエントコーポレーションのいずれか

- 対象者:申し込み時の年齢が20歳以上満64歳以下で、年収400万円以上、住宅ローンを契約(または新規契約可能)な人

- 特徴:低金利

- おすすめな人:条件を満たし低金利で借りたい人向け

- 金利:年13.0% 〜年14.95%

- 限度額:10万円以上300万円以内

- 保証会社:エム・ユー信用保証(株)

- 対象者:申し込み時の年齢が20歳以上満69歳以下で、収入のある個人(新入社員・年金生活者・パート・アルバイト・配偶者に収入のある専業主婦も可)

- 特徴:Web完結

- おすすめな人:「アプリ」「V CLASS」に該当しない人向け

西日本シティ銀行のカードローンは、利用者のライフスタイルや属性に応じて3種類の商品があるのが特徴です。

複数の保証会社を使い分ける仕組みのおかげで、仮に一つの保証会社で審査基準に達しなくても、別の保証会社で承認されるチャンスが残されているのもメリットです。

各商品は、対象者の条件や保証会社、金利が大きく異なるので、自分に合った商品を選べるように、申し込み前にしっかりと比較しておきましょう。

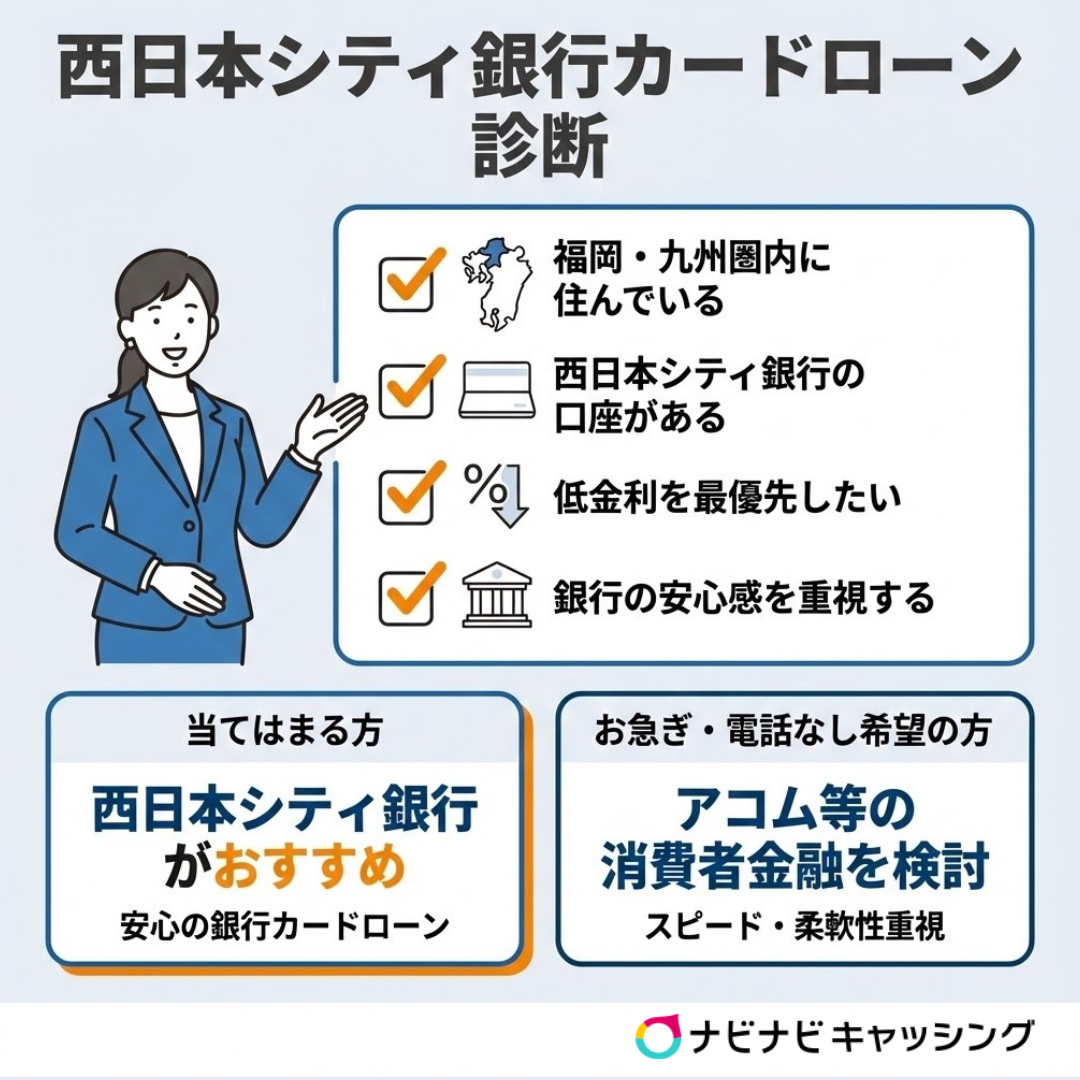

西日本シティ銀行カードローンがおすすめなのはどんな人?

- 西日本シティ銀行の口座を給与振込や生活費決済に使っている

- 消費者金融よりも「銀行からの融資」という安心感を重視したい

- 審査に数日程度の時間を要しても、金利の低さを優先したい

- 福岡県内や九州圏内に居住しており地元の銀行との取引を深めたい

上記の項目に多く当てはまる人は、西日本シティ銀行でカードローンに申し込むのがあっているといえます。

反対に、今日中に現金が必要な状況や、在籍確認の電話で職場に一切の不信感を与えたくない場合は、アコムのような大手消費者金融を検討すべきでしょう。アコムであれば、30日間無利息サービス※や、WEB完結で郵送物なし・勤務先への電話連絡一切なし※にも対応しています。「西日本シティ銀行のサービスがいまいち合わない気がする」と思う人は、公式サイトからアコムの詳細を確認してみましょう。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

まとめ

西日本シティ銀行カードローンの在籍確認では、勤務先への電話は原則として実施されます。しかし、プライバシーへの配慮はされているため、電話があることで必ずしも職場バレするわけではありません。

「どうしても在籍確認の電話は嫌だ」と考える人は、原則電話連絡なし・勤務先への電話連絡一切なしを明言している大手消費者金融を検討するのも一つの手です。

西日本シティ銀行カードローンの詳細を確認した上で、利用するかどうかを迷っている場合は、自分にあった借入先を見つけられるよう、さまざまな金融機関を再度比較検討してみてはいかがでしょうか。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!