このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- 銀行カードローン

- 紀陽銀行カードローンの審査時間は?プラスとSの違いや在籍確認も解説

紀陽銀行カードローンの審査時間は?プラスとSの違いや在籍確認も解説

身近な金融機関である紀陽銀行のカードローンなら「お金をすぐに借りられるのでは?」と思う人もいるかもしれません。

ただし、紀陽銀行カードローンの審査時間は、申し込みから借入れまで通常2週間程度かかるとされています。そのため、「どうしても今日中にお金を借りたい」という人には、紀陽銀行のカードローンはおすすめできません。

即日融資を希望する場合は、アコムのような大手消費者金融を検討しましょう。

この記事では、紀陽銀行カードローンの審査時間や在籍確認の有無、「カードローンプラス」と「S」の違いも解説します。

紀陽銀行カードローンの審査時間は?

紀陽銀行カードローンの審査時間は、最短でも翌営業日の回答で、実際に借入できるのは2週間程度が目安です。

Q.申込みの結果はいつわかりますか?

A.お申込み受付後、最短翌日に仮審査結果のご連絡を差しあげます。

※お申込日、お申込時間や審査状況等により、仮審査結果のご連絡が翌々日以降になる場合があります。

Q.融資を受けるまで、どのくらい日数がかかりますか?

A.お申込みからお借入れまで、通常2週間程度かかります。

審査状況によっては、前後する場合がありますのでご了承ください。

※引用元:紀陽銀行カードローン公式サイト

即日融資には対応していないため、急ぎでお金が必要な場合は、上記の時間を考慮して、早めに手続きを進めてください。

また、土日祝日は銀行や保証会社の審査部門が稼働していないため、審査日数が伸びてしまう点に注意しましょう。

借入を急いでいる人は、大手消費者金融がおすすめです。土日祝も即日融資に対応していますし、アコムであれば30日間※無利息サービスも用意されていて、利息負担を抑えることが可能です。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

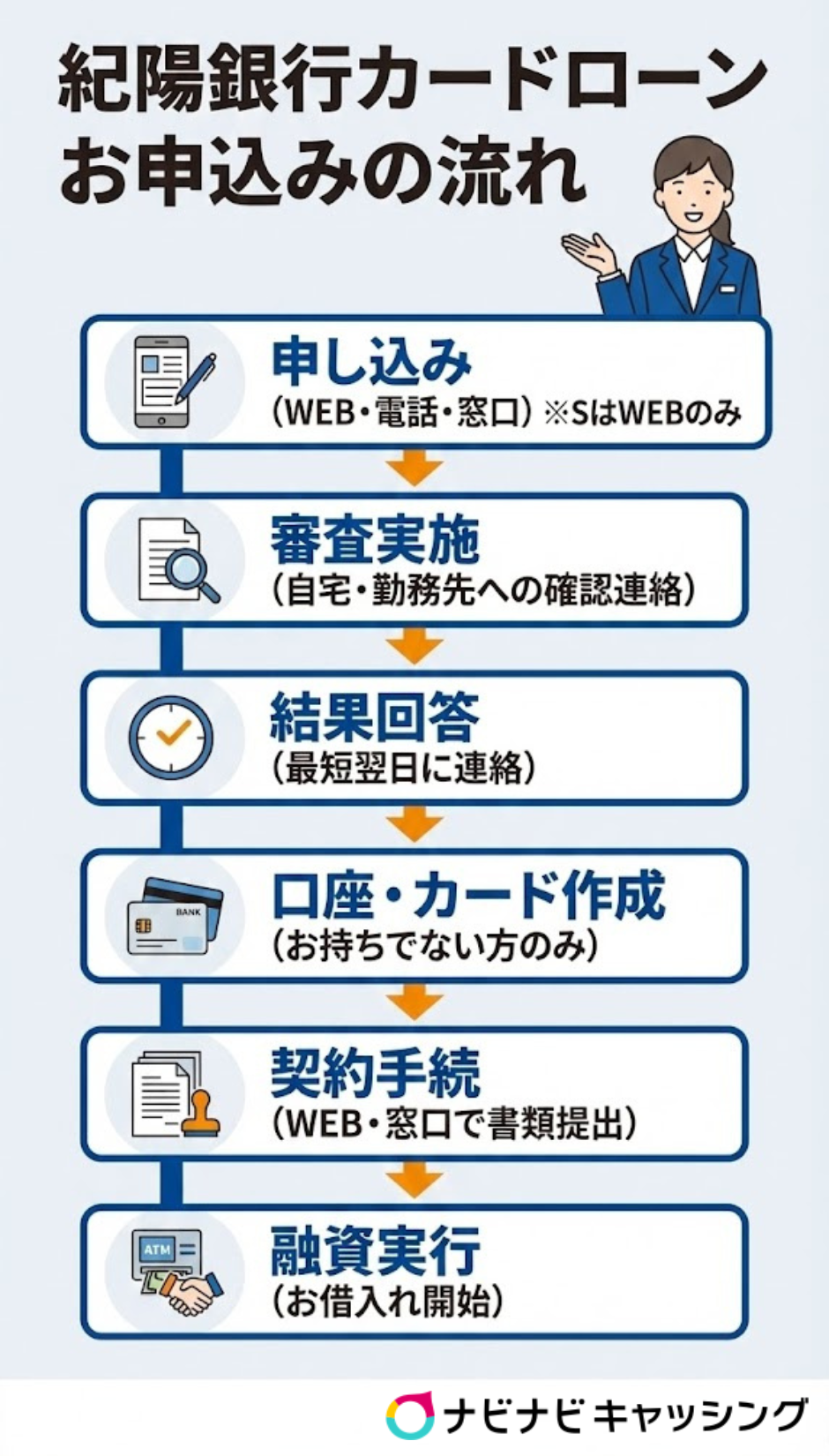

紀陽銀行カードローンの審査の流れ

- WEB・電話・窓口のいずれかで審査申し込み

※紀陽銀行カードローンSはWEBのみ - 審査の実施

※必要と判断された場合は、自宅または勤務先へ申込確認の連絡が入る - 最短翌日に審査結果の連絡が電話などで入る

- 紀陽銀行の普通預金口座とキャッシュカードを作る【ない人のみ】

- WEB・窓口のいずれかで契約手続

※本人確認書類と、必要な場合は所得証明資料を提出

※紀陽銀行カードローンSはWEBのみ - 融資実行

| WEB | 24時間365日 |

|---|---|

| 電話 (0120-600-964) |

平日9:00~19:00 ※年末年始の銀行窓口休業日を除く |

| 窓口 |

店舗によって異なる |

紀陽銀行カードローンに申し込むときの注意点は、商品によって申し込み方法が異なる点です。

カードローンプラスはWEB・電話・窓口の3つの選択肢がありますが、カードローンSの場合はWEBのみとなります。

なお、どちらの商品を選ぶ場合も、紀陽銀行の普通預金口座とキャッシュカードが必要です。ない場合は、契約前に作る必要があるので注意しましょう。

紀陽銀行カードローンは在籍確認がある?

紀陽銀行カードローンの審査では、在籍確認が行われますが、必ずしも電話連絡があるわけではないようです。

公式サイトには、以下のような記載があり、「在籍確認」とは明記されていませんが、「仮審査のタイミングで自宅や勤務先に電話連絡がくる場合がある」と覚えておいた方がよいと考えます。

仮審査結果のご連絡

最短翌日に、当行より仮審査結果をお電話等にてご連絡いたします。

※お申込日、お申込時間、審査状況により、仮審査結果のご連絡が翌々日以降となる場合があります。

※仮審査結果ご連絡前に、当行よりご自宅またはご勤務先へお申込確認のご連絡をさせていただくことがあります。

※引用元:紀陽銀行カードローン公式サイト

紀陽銀行カードローンの審査は厳しい?

紀陽銀行カードローンの審査は、決して甘いものではなく、大手消費者金融と比較すると慎重に判断される傾向といえます。

紀陽銀行の上限金利は年14.9%で、消費者金融の一般的な上限金利(年18.0%前後)と比べると3%以上も低い設定です。そのため、紀陽銀行はより貸倒れのリスクが低い顧客を選定する必要があると考えられます。

審査に通るコツは?

紀陽銀行カードローンの審査をスムーズに通過するには、申込条件や審査の流れ・傾向を理解した事前の準備が重要です。「返済能力が低い」と判断されたり、審査が止まることがないよう、以下のポイントを押さえておきましょう。

- 紀陽銀行の営業区域内に居住または勤務していることを事前に確認する

- 申込条件を満たしていることを事前に確認する

- 所得証明書類(特に所得金額がわかる納税証明書その2)を正しく用意する

- 申込フォームの入力内容と、提出書類の情報があっているかを確認する

- 審査結果前の電話に、確実に対応する

全国対応のネット銀行や大手消費者金融とは異なり、対象エリア外からの申し込みは内容に関わらず即座に審査落ちとなります。その他申し込み条件も、しっかりと確認しておきましょう。

また、所得証明資料の提出が必要な場合に焦ることのないよう、事前に準備しておくことをおすすめします。

申し込み時の入力ミスにも注意が必要で、誤った情報で申し込むことで「虚偽申告」と疑われる可能性があります。提出書類の情報や、申告内容(年収など)に誤りがないよう、しっかり確認してください。

なお、審査中に確認が必要な場合は、自宅や勤務先に電話連絡が入ります。対応できない場合は、その期間中審査がストップすることになるため、対応できるようにしておきましょう。

紀陽銀行カードローンプラスとSの違いは?

| カードローンプラス | カードローンS | |

|---|---|---|

| 年齢条件 | 満20歳以上満65歳未満 | 満20歳以上満65歳未満 |

| 年収条件 |

安定継続した収入のある方 ※パート、アルバイト、主婦OK |

安定継続した収入のある方 ※パート、アルバイトOK |

| 使い道 |

自由 ※事業性資金は除く |

自由 ※事業性資金は除く |

| 利用限度額 | 10万円~800万円 | 10万円~100万円 |

| 金利 | 年4.2%~14.9% | 年14.9% |

| 保証会社 | 阪和信用保証株式会社 または 株式会社オリエントコーポレーション、アイフル株式会社 |

阪和信用保証株式会社 |

紀陽銀行のカードローンは、2種類の商品から選択できます。

どちらも使い道が自由な個人向け融資ですが、保証会社・利用限度額・金利・年収条件に違いがあるため、自分に合った商品を選びましょう。

紀陽銀行カードローンプラスの特徴

カードローンプラスは、金利と利用限度額を重視する人におすすめです。

利用限度額に応じて適用される金利が変動する仕組みのため、少しでも低金利で借りたい人は、カードローンプラスを選びましょう。

また、カードローンSとの大きな違いとして、申し込み条件に「主婦」も含まれている点が特徴です。(専業主婦は配偶者に収入がある場合のみ可)

紀陽銀行カードローンSの特徴

カードローンSは、より手軽に申し込みたい人におすすめです。

カードローンプラスとの違いは、利用限度額がいくらだとしても金利が年14.9%となる点です。また、利用限度額は最大100万円となっています。

カードローンプラスの場合は、保証会社が3社あるのに対し、カードローンSは阪和信用保証株式会社1社となっているのも特徴です。

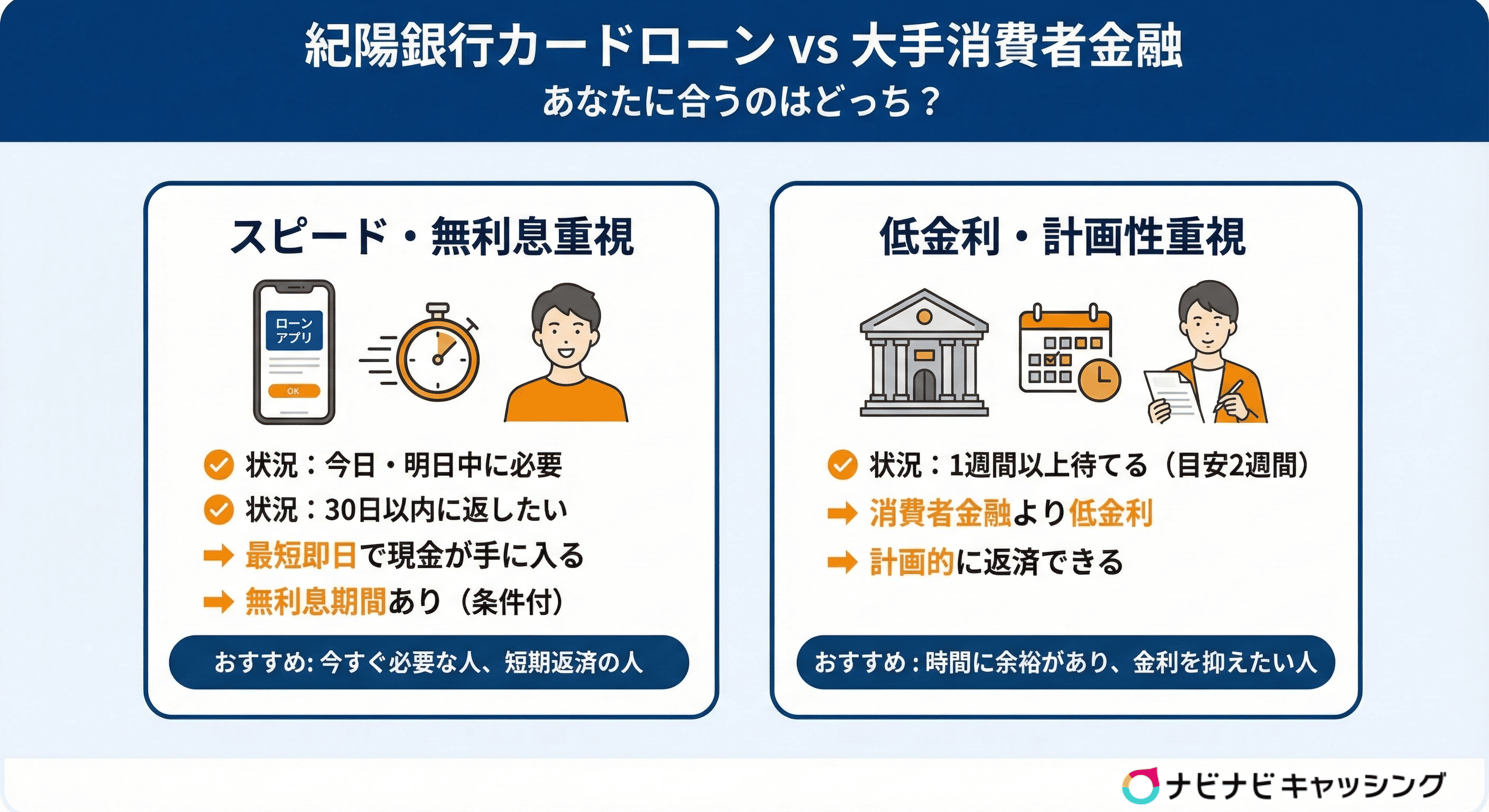

紀陽銀行カードローンで借りるべき?【お金の借り方セルフ診断】

紀陽銀行カードローンが自分に合っているかどうかは、借入の緊急性と重視する条件で異なります。消費者金融とは強みが大きく異なるため、何を優先するのかを軸に、以下のセルフ診断を参考にしてみてください。

| 状況 | おすすめの借入先 | 理由 |

|---|---|---|

| 今日・明日中に必要 | 大手消費者金融 | 最短即日で現金が手に入る |

| 1週間以上待てる | 紀陽銀行 | 消費者金融より低金利 |

| 30日以内に返したい | 大手消費者金融 | 無利息期間あり |

今すぐ現金を手にしたい場合、紀陽銀行はおすすめできません。申し込み〜借入まで2週間程度が目安のため、即日融資に対応したアコムのような大手消費者金融をおすすめします。

一方で、2週間程度の余裕があり、できるだけ低い金利で計画的に返済していきたい人は、紀陽銀行を選ぶと良いでしょう。

なお、30日以内に返済できる場合は、アコムの無利息期間※で金利0で借入することが可能なため、早期返済が可能な場合はアコムを検討するのもおすすめです。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

まとめ

紀陽銀行カードローンの借入までの日数は、2週間程度が目安です。即日融資はできないため、大手消費者金融のようなスピード感はありません。

しかし、上限金利が年14.9%と低めに設定されているため、審査日数に懸念がなく、長期的な借入を検討している人にとっては、利息負担を抑えられるメリットがあります。

最終的にどの金融機関を選ぶかは、速さを求めるのか、金利の低さを求めるのかによって異なります。自分の状況に合った金融機関を選択しましょう。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!