このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- 銀行カードローン

- 京葉銀行のカードローンは3種類!金利は最大年14.0%で住宅ローンやポイントサービスの優遇有!

京葉銀行のカードローンは3種類!金利は最大年14.0%で住宅ローンやポイントサービスの優遇有!

京葉銀行でお金を借りたいけれど、「金利が本当にお得なのか」「どの商品を選べば一番金利がお得なのか」判断できずに悩んでいませんか?

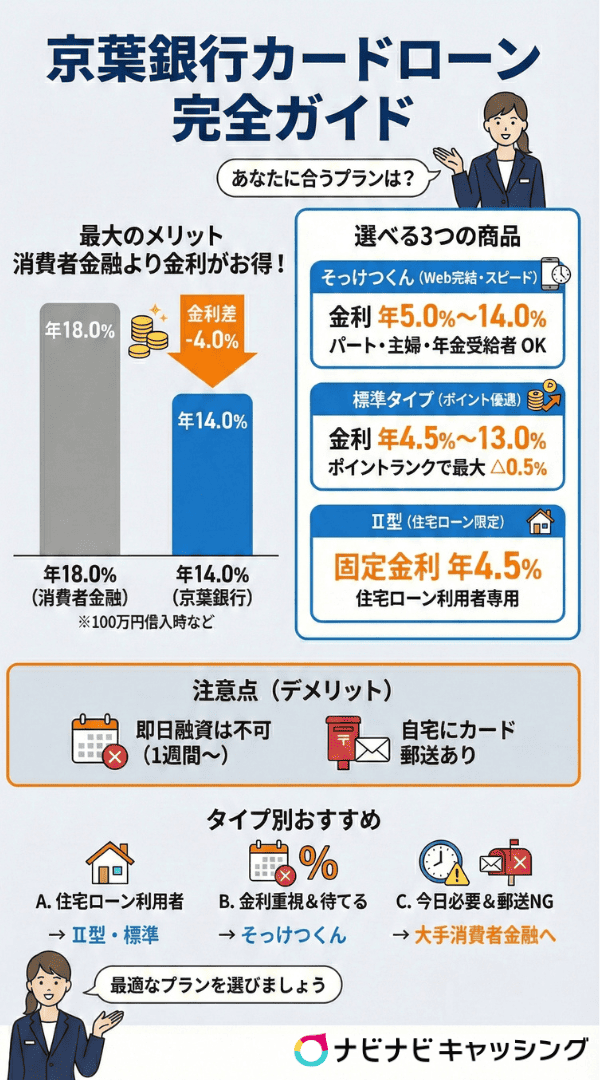

京葉銀行のカードローンは、3種類あり、金利や利用限度額、申し込み条件などが商品によって異なっています。最も高い金利でも年14.0%となっていて、大手消費者金融と比較して年4.0%も低い金利で利用できる点がメリットです。

また、住宅ローン利用者やポイントサービスのランクが高い人は、さらに金利優遇を受けられる可能性もあります。

ただし、即日融資を希望していたり、自宅への郵送物なしでローンを利用したい人にはおすすめできないので注意しましょう。

本記事では、京葉銀行カードローンの種類ごとの金利や審査の特徴、メリット・デメリットを解説します。

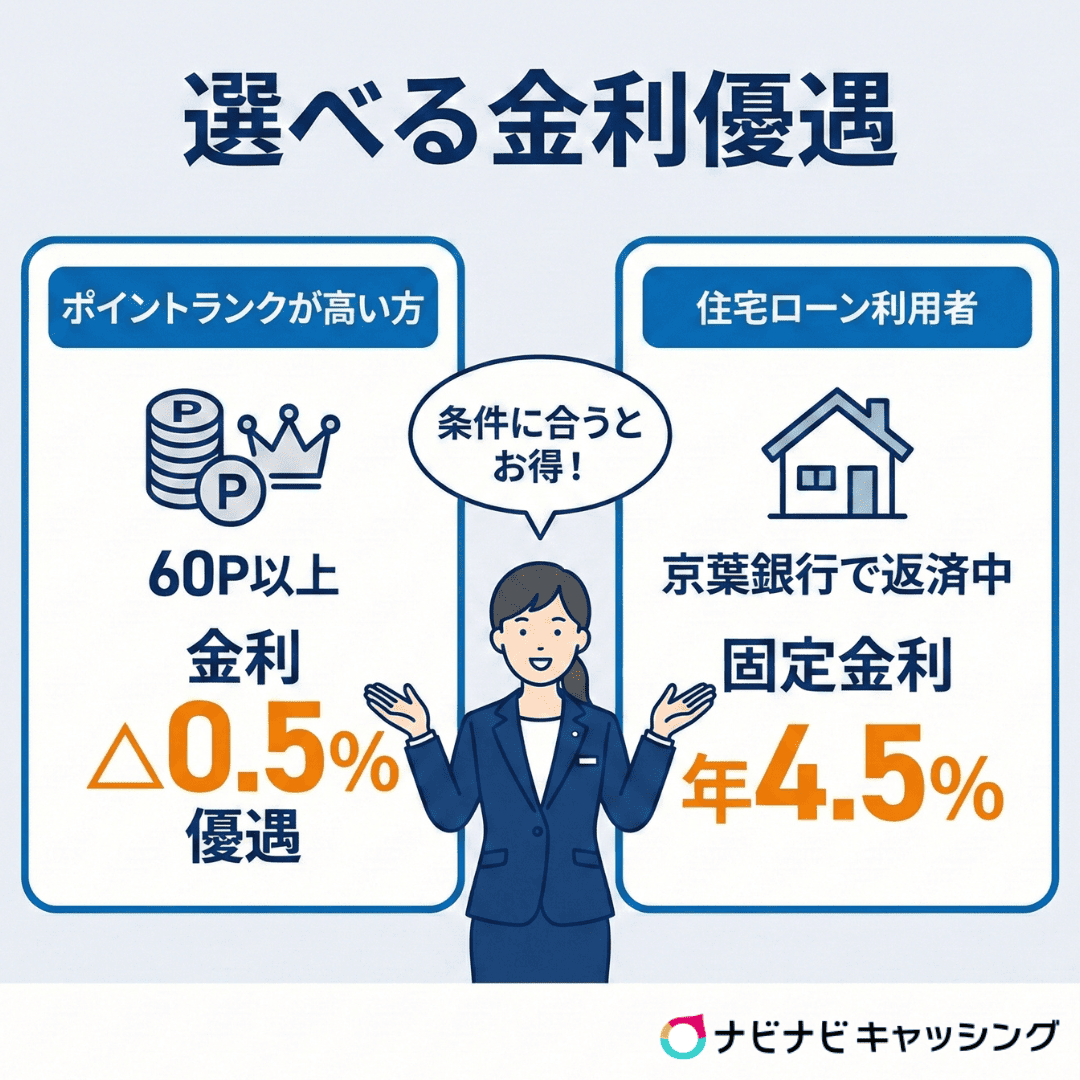

京葉銀行のカードローンは住宅ローンやポイントサービスの利用で金利優遇がある

京葉銀行のカードローンの特徴は、単にお金を借りるだけでなく、取引状況に応じて金利面での優遇を受けられる商品が用意されている点です。

特に、すでに住宅ローンを利用している人や、給与振込口座として京葉銀行を指定している人にとっては、他で借りるよりも有利な条件で契約できる可能性が高まります。

金利優遇を受けられるのは次の2つの商品です。

| 商品名 | 金利優遇の概要 |

|---|---|

| 京葉銀行カードローン | ポイントサービスで60P以上の場合、標準金利△0.5%で借入可能 |

| 京葉銀行カードローンⅡ型 | 住宅ローン利用者限定商品で固定金利年4.5%で借入可能 |

京葉銀行カードローンのポイントサービスである「アルファバンク」は、取引内容に応じてポイントが貯まり、ATM手数料の無料化などの特典が受けられるものです。

たとえば、給与振込や公共料金の支払いを京葉銀行に集約することでポイントが貯まり、カードローンの利用においても金利優遇というメリットをもたらしてくれます。

京葉銀行ですでに取引があり、条件に合致する場合は、お得な金利で借入できる可能性が高くなるでしょう。

京葉銀行カードローンの種類と金利

京葉銀行には、3種類のカードローン商品が用意されています。それぞれ金利設定や利用限度額、申し込み条件が異なっているので、自分にあった商品を選びましょう。

| 商品名 | 金利 | 特徴 |

|---|---|---|

| カードローン「そっけつくん」 | 年5.0%~14.0% | 来店不要でスピーディーにお借入れができる |

| 京葉銀行カードローン | 年4.5%~13.0% | ポイントサービスで金利割引あり |

| 京葉銀行カードローンⅡ型 | 年4.5% |

|

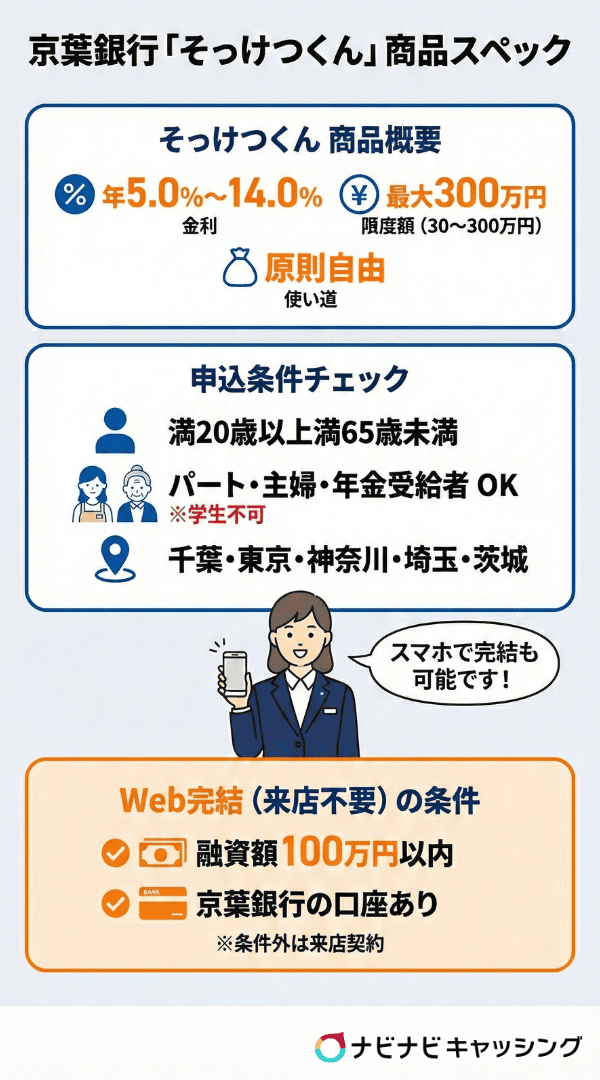

そっけつくん:金利年5.0%~14.0%

「そっけつくん」は、金利年5.0%~14.0%で、京葉銀行の中では最も金利が高くなっています。ただし、銀行カードローンの一般的な金利は、年1.5%〜15.0%程度です。「そっけつくん」の金利は、特別高い金利というわけではありません。

融資金額が100万円以内なら借入までWeb完結で利用でき、来店の手間が省ける商品です。金利は高くなりますが、利便性を重視する人に適しているといえるでしょう。

| 使いみち | 自由(事業性資金および投機性資金は除く) |

|---|---|

| 申し込み条件 |

・申込時の年齢が満20歳以上満65歳未満 (契約時の年齢は満65歳未満) (主婦・パート・年金受給者の方も含む。学生は利用不可。) |

| Web完結 |

以下に該当する場合は利用可能 ・融資額100万円以内 |

| 融資金額(限度額) |

30万円・50万円・100万円・150万円・200万円・250万円・300万円のいずれか ※Web完結契約の場合は、30万円・50万円・100万円のいずれか |

| 保証会社 | (株)オリエントコーポレーション |

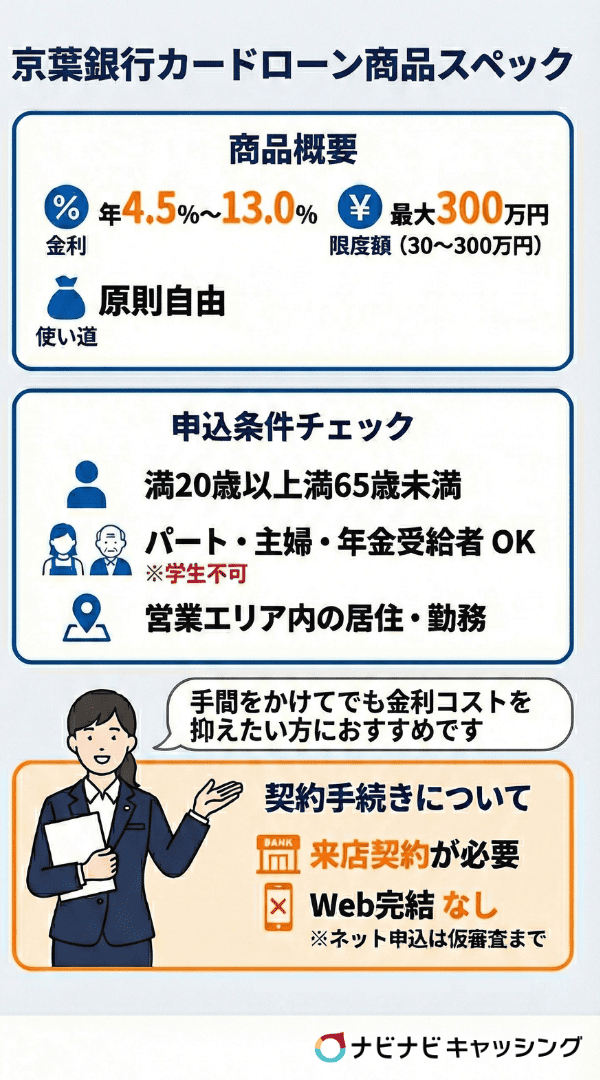

京葉銀行カードローン:金利年4.5%~13.0%

「京葉銀行カードローン」は、金利年4.5%~13.0%で、「そっけつくん」よりも低い金利で借入が可能です。銀行カードローンの一般的な金利(年1.5%〜15.0%程度)と比較すると、特に上限金利が低いことがわかります。

また、アルファバンクのポイントサービスで60P以上の場合、標準金利△0.5%で借入でき、よりお得に利用できる商品となっています。

どんな条件で何Pたまるかは、公式サイトの「ポイント早見表」から最新情報を確認しましょう。

契約には来店が必須となりますが、すでに京葉銀行と取引がある人は、お得な金利で借入できる嬉しい商品です。手間をかけてでも金利コストを抑えたい場合は、「京葉銀行カードローン」を検討する価値が十分にあるでしょう。

| 使いみち | 自由(事業性資金および投機性資金は除く) |

|---|---|

| 申し込み条件 |

・申込時の年齢が満20歳以上満65歳未満 (契約時の年齢は満65歳未満) (主婦・パート・年金受給者の方も含む。学生は利用不可。) |

| Web完結 | なし |

| 融資金額(限度額) | 30万円・50万円・100万円・150万円・200万円・250万円・300万円のいずれか |

| 保証会社 | 株式会社かんそうしん |

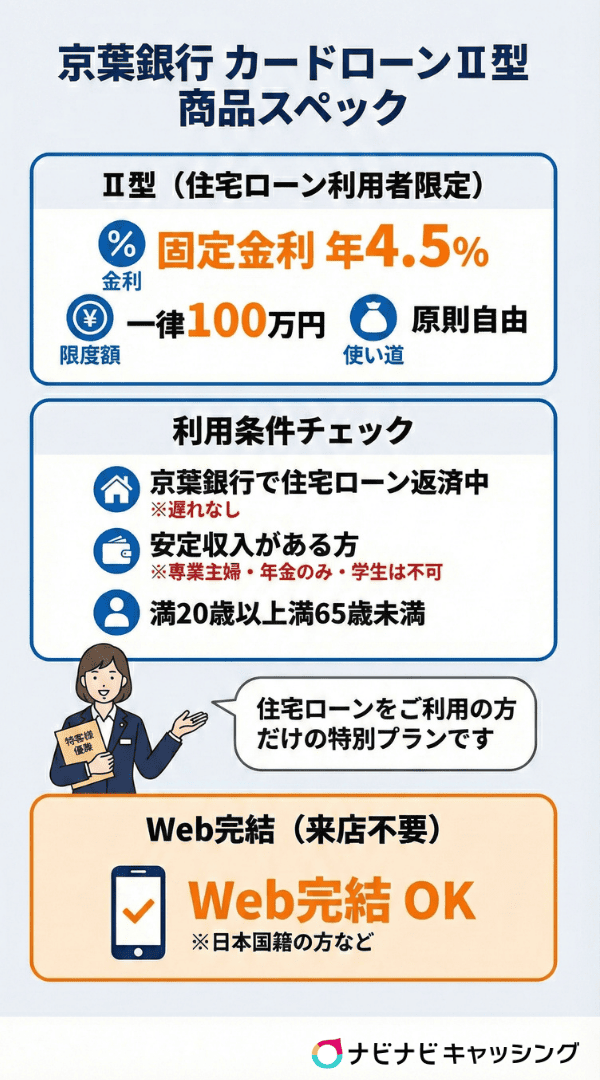

京葉銀行カードローンⅡ型:金利年4.5%

「京葉銀行カードローンⅡ型」は、固定金利年4.5%で、住宅ローン並みの低水準で借入可能です。無担保・保証人なしでこの金利でお金を借りられる商品は、市場全体を見渡しても極めて稀少です。

ただし、利用するには「京葉銀行で住宅ローンを返済中の人」であることが必須です。

すでに京葉銀行で住宅ローンを返済中な人は、圧倒的にお得な金利で借入できるため、他のカードローンやクレカのリボ払いを利用するよりも、支払利息を大幅に節約できるでしょう。

| 使いみち | 自由(事業性資金および投機性資金は除く) |

|---|---|

| 申し込み条件 |

・京葉銀行で住宅ローンを返済中である (住宅ローンの返済に遅れがない、主債務者に限る) ・申込時の年齢が満20歳以上満65歳未満・安定した継続的な収入がある (専業主婦・年金収入のみ、学生は利用不可) |

| Web完結 |

以下に該当する場合は利用可能 ・日本国籍を有する |

| 融資金額(限度額) | 100万円 |

| 保証会社 | 株式会社かんそうしん |

京葉銀行カードローンの金利シミュレーション

カードローンを利用する際、「金利年〇%」という数字だけを見ても、実際にどれくらいの利息が発生するのかイメージしにくいものです。

ここでは、30日間借り入れた場合の利息を商品ごとにシミュレーションしてみます。初めての申し込みでは、上限金利が設定されることが一般的であるため、各商品の金利上限が適用されたと仮定します。

- 借入期間を30日間として計算する

- 各商品の上限金利(一番高い金利)を適用する

- 追加の借入や返済遅延はないものとする

- 10万円、30万円、50万円の3パターンで算出する

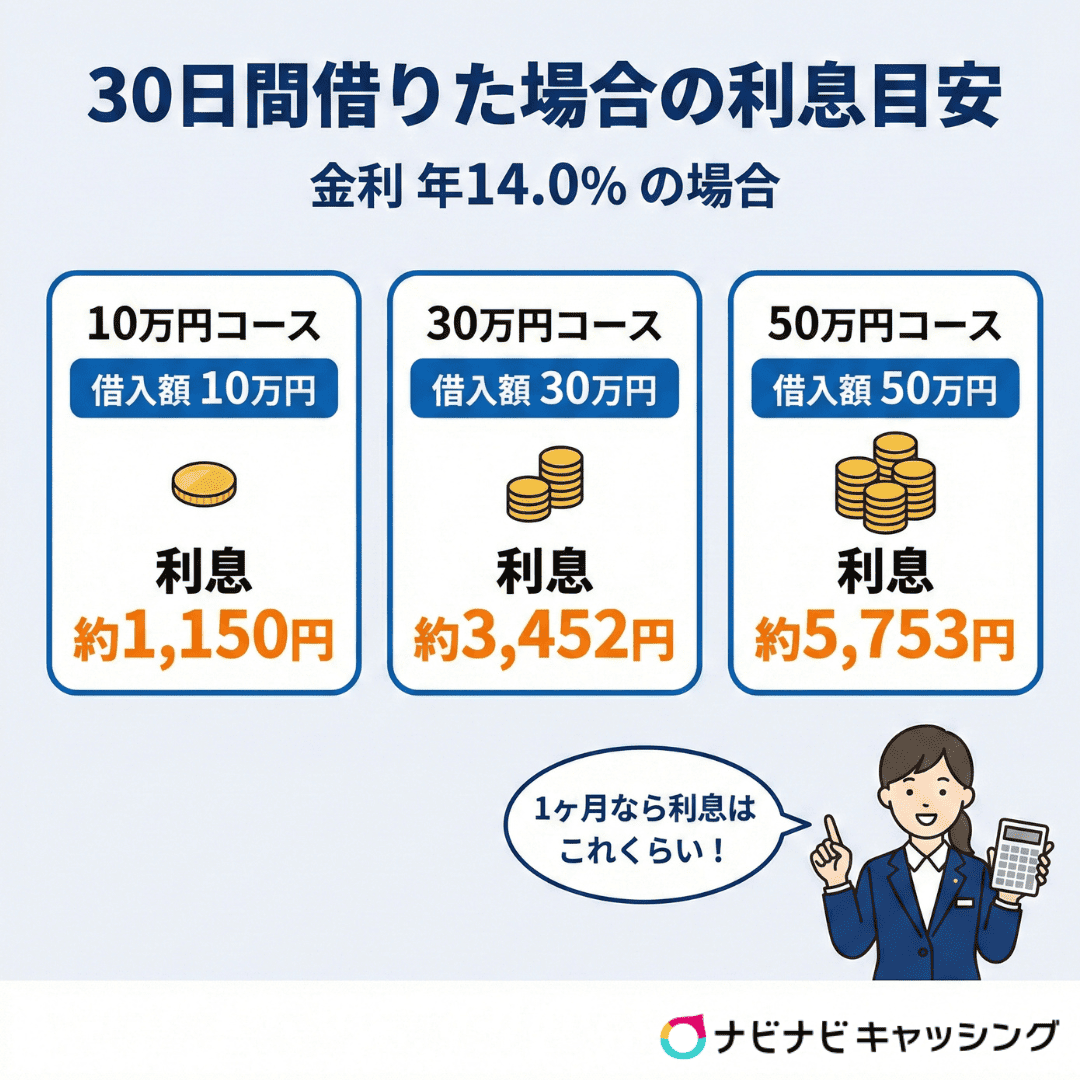

「そっけつくん」を利用する場合の金利と返済額

| 借入金額 | 適用金利 |

30日間借入時の 利息目安 |

|---|---|---|

| 10万円 | 年14.0% | 約1,150円 |

| 30万円 | 年14.0% | 約3,452円 |

| 50万円 | 年14.0% | 約5,753円 |

このように、10万円を1ヶ月借りた場合の利息は約1,150円となります。

大手消費者金融で同条件で借りた場合(約1,479円)と比較して、およそ300円以上安くなる計算です。「たかが数百円」と感じるかもしれませんが、借入額が増えたり返済期間が長引いたりすれば、この差は数千円、数万円へと拡大します。

京葉銀行の中では金利が高いとされる「そっけつくん」ですが、それでも銀行ならではの低金利の恩恵を十分に受けられることがわかります。

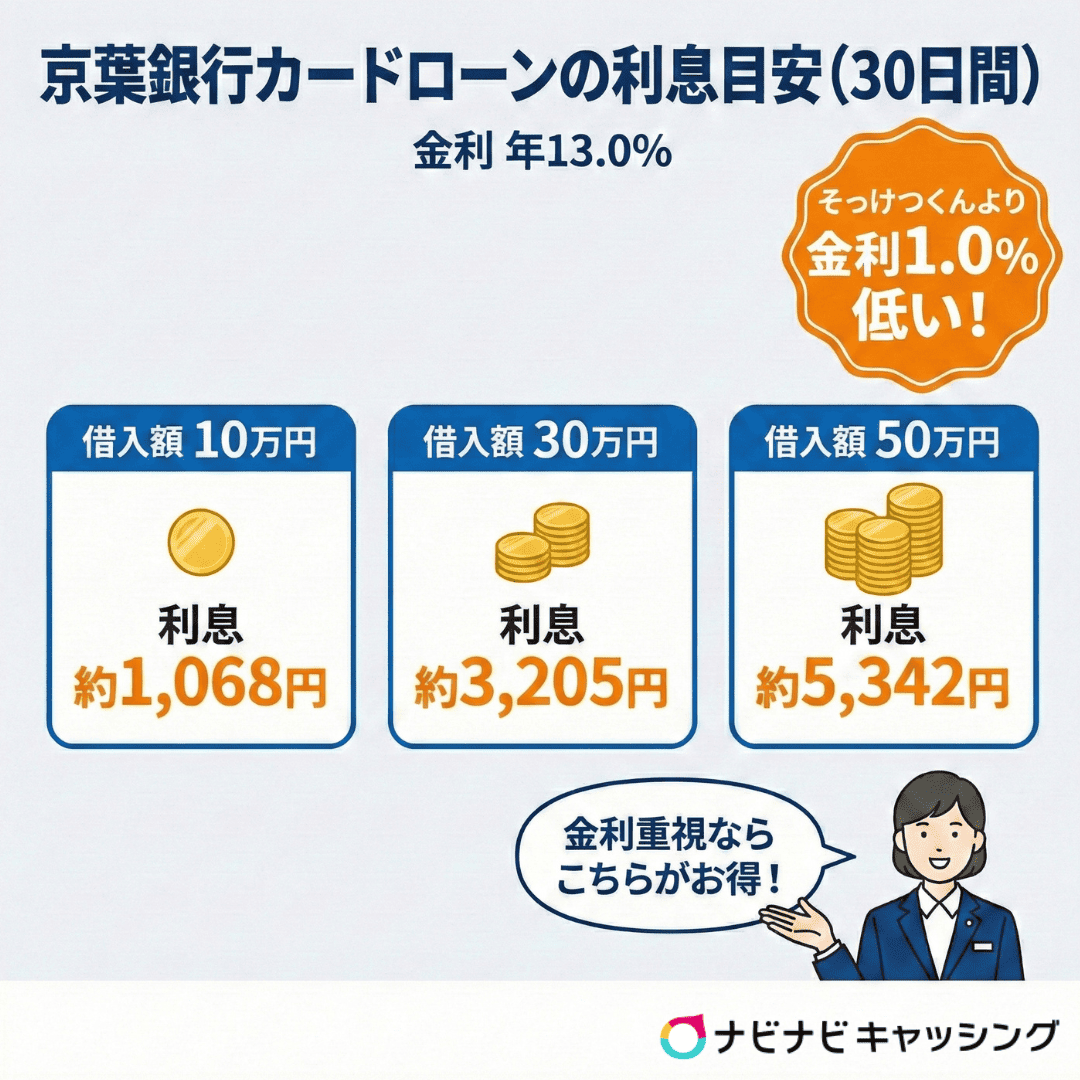

「京葉銀行カードローン」を利用する場合の金利と返済額

| 借入金額 | 適用金利 |

30日間借入時の 利息目安 |

|---|---|---|

| 10万円 | 年13.0% | 約1,068円 |

| 30万円 | 年13.0% | 約3,205円 |

| 50万円 | 年13.0% | 約5,342円 |

「京葉銀行カードローン」は上限金利が年13.0%なので、「そっけつくん」よりもさらに1.0%金利が低くなります。

計算結果を見ると、わずか1.0%の違いで、10万円借入時で「そっけつくん」との差は約82円、50万円になると約411円の差が生じます。もしこれを1年間借り続けたと仮定すれば、その差額は約5,000円にも上ります。

このように、長期的な返済計画を立てる場合や、ある程度まとまった金額を借りる予定がある場合は、この「1.0%の差」が家計への負担を大きく左右します。メインバンクとして京葉銀行を利用しているならば、「京葉銀行カードローン」の金利メリットを最大限に活用することをおすすめします。

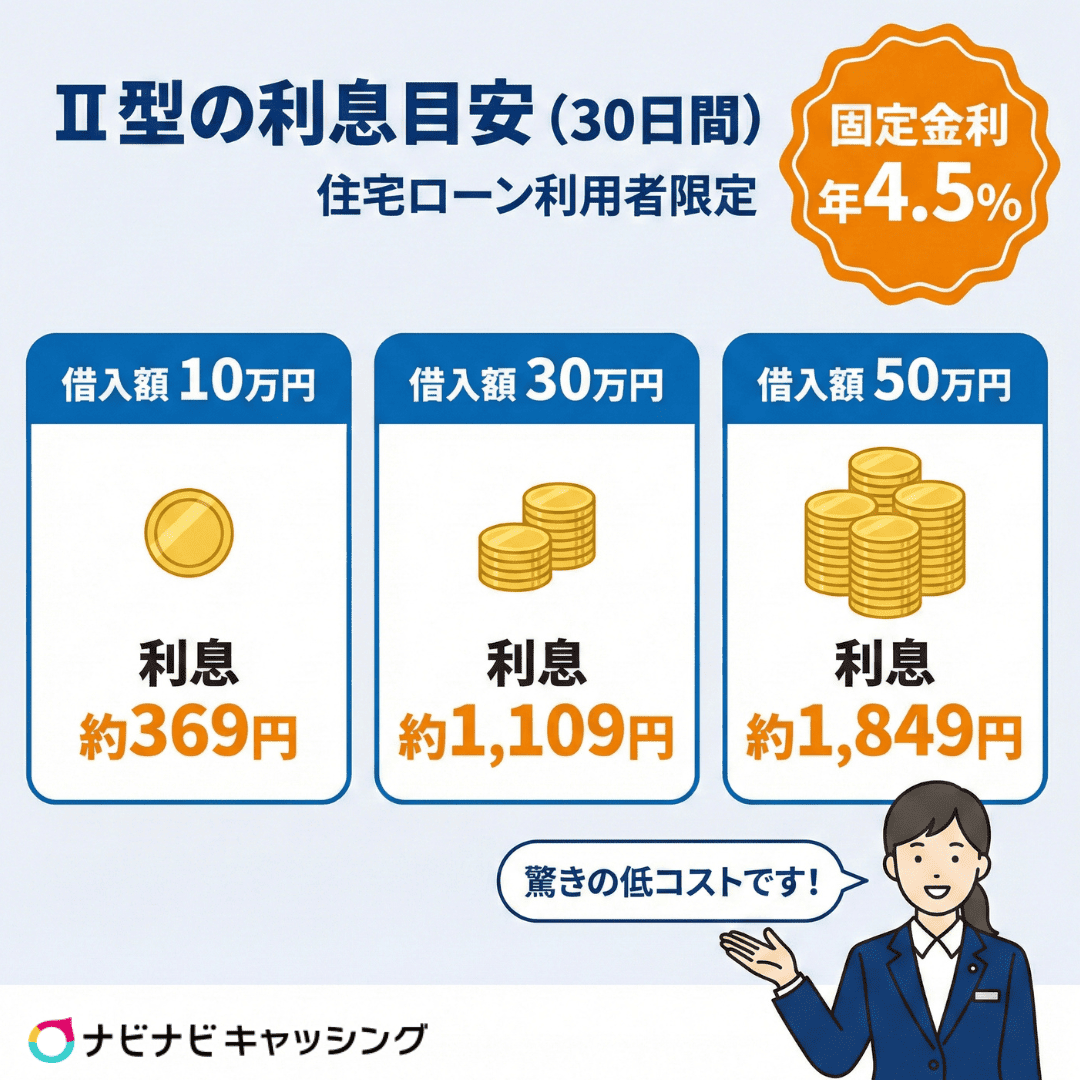

「京葉銀行カードローンⅡ型」を利用する場合の金利と返済額

| 借入金額 | 適用金利 |

30日間借入時の 利息目安 |

|---|---|---|

| 10万円 | 年4.5% | 約369円 |

| 30万円 | 年4.5% | 約1,109円 |

| 50万円 | 年4.5% | 約1,849円 |

最後に、固定金利年4.5%という破格の条件を持つ「京葉銀行カードローンⅡ型」のシミュレーションです。

10万円を1ヶ月借りても利息は約369円で済み、缶コーヒー数本分のコストで借入が可能な計算になります。50万円借りた場合でも2,000円を切る利息額は、「そっけつくん」の約3分の1以下という低さです。

この圧倒的な低コストは、教育資金や医療費など、一時的に大きな出費が必要になった際に心強い助けとなるでしょう。利用条件を満たす人は、他のローン商品やクレジットカードのリボ払いを選択する前に、まずはこの「Ⅱ型」の利用を最優先で検討すべきでしょう。

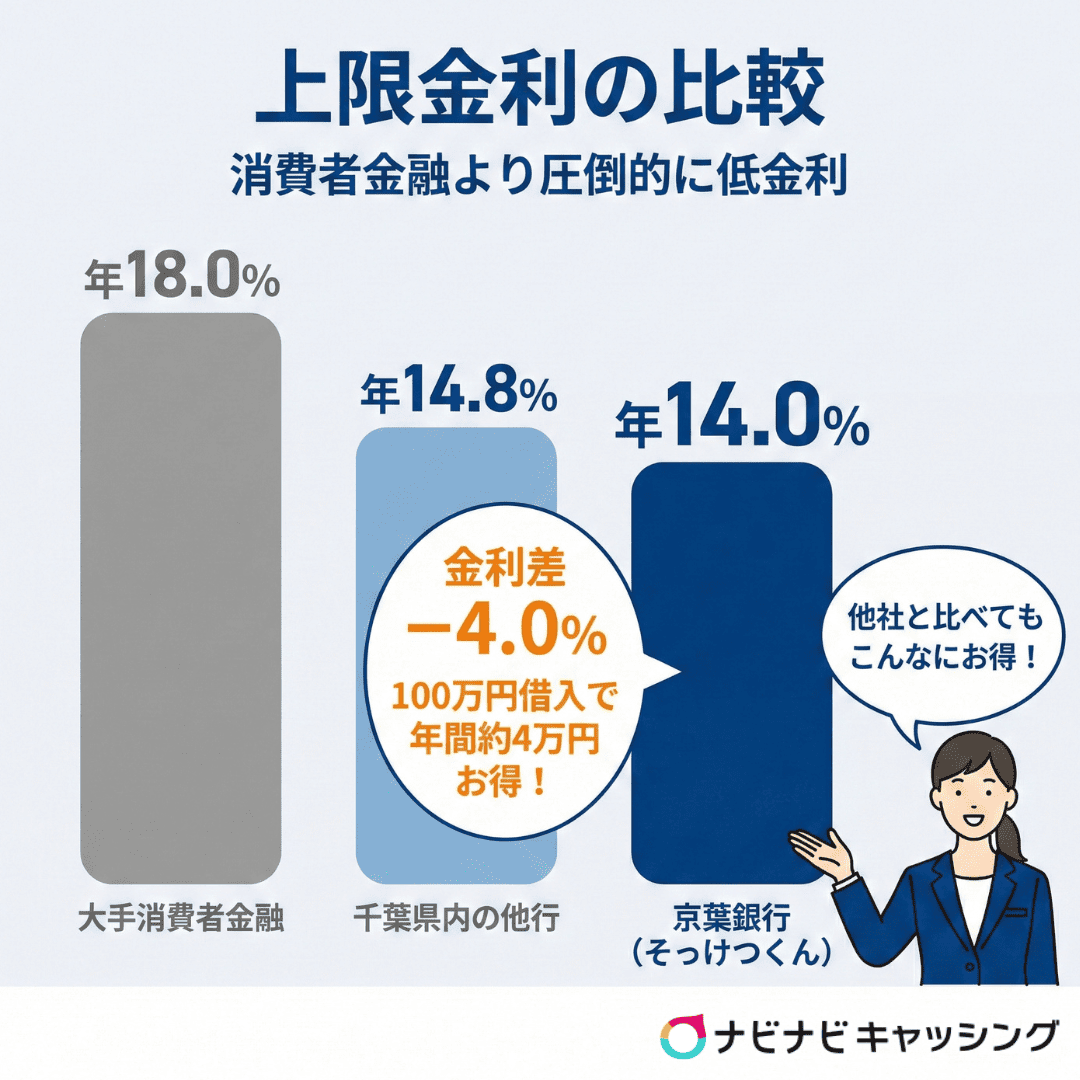

京葉銀行カードローンの金利は高い?

京葉銀行のカードローン金利は、消費者金融と比較して圧倒的に低く、他の銀行と比較しても低い水準に設定されているといえます。

大手消費者金融の一般的な上限金利18.0%と比較すると、最も金利が高い「そっけつくん」で年4.0%、「京葉銀行カードローン」では年5.0%も低い設定です。たとえば100万円を借りた場合、「そっけつくん」でも年間で4万円もの利息差が生まれる計算になります。

また、銀行カードローンの一般的な上限金利は年15.0%程度となっていて、同じ千葉県内を地盤とする千葉銀行(上限金利年14.8%)と比較しても0.8%低く設定されています。

京葉銀行カードローンは、金利を重視する人にとって、満足度の高い選択になり得るといえるでしょう。

京葉銀行カードローンの審査〜借入の流れ

京葉銀行のカードローンの審査〜借入の流れは、どの商品を選ぶかや京葉銀行の普通預金口座の有無によって異なります。

どちらにしても即日融資には対応しておらず、WEB完結で最短1週間、来店契約で1ヶ月程度の時間が必要です。あらかじめ全体のフローを把握し、必要な書類や時間を逆算して準備を進めるようにしましょう。

もし「今日中にお金が必要」という緊急性が高い状況であれば、借入までの待ち時間は大きなネックとなります。アコムのような大手消費者金融を選択する方が良いでしょう。

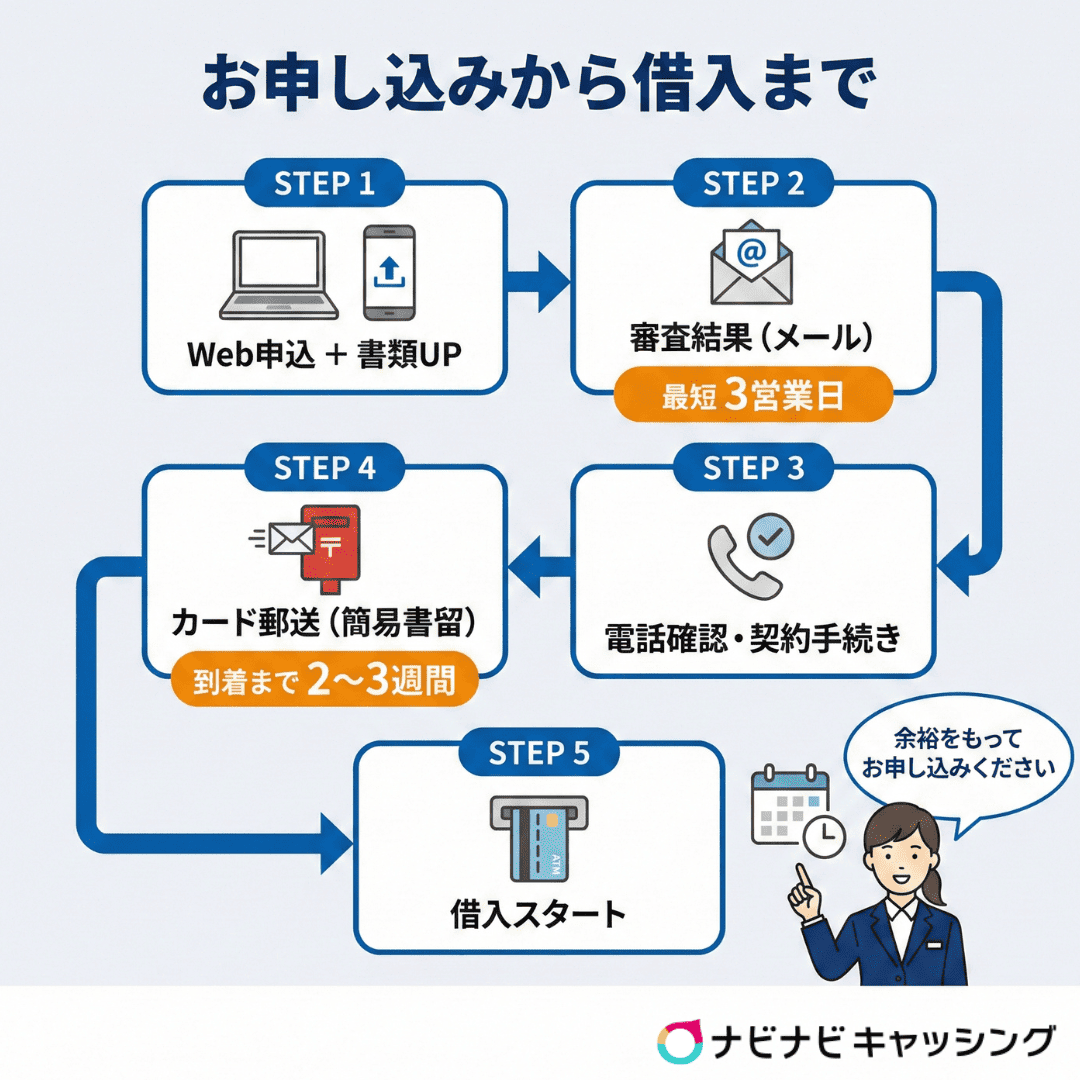

WEB完結で申し込む場合

この申し込み方法が利用できる人

- 京葉銀行の普通預金口座を持っていて「そっけつくん」に申し込む人

- 「京葉銀行カードローンⅡ型」に申し込む人

WEB完結は、上記に該当する人のみが利用できます。具体的な審査〜借入の流れは以下のとおりです。

- 公式サイトのフォームに必要事項を入力して申し込み

(「そっけつくん」の場合は必要書類もアップロード) - メールで審査結果の連絡を受ける

- 契約確認の電話が入る

- 契約に関するお知らせメールに記載のURLから契約手続きを行う

- 簡易書留でローンカードが自宅に郵送される

コールセンターに確認したところ、審査結果の連絡は最短3営業日、契約〜ローンカード到着は2〜3週間程度の時間が必要です。

ローンカード到着前に借入を希望する場合は、契約手続きのタイミングで「ローンカード到着前お借入希望金額」を登録しましょう。

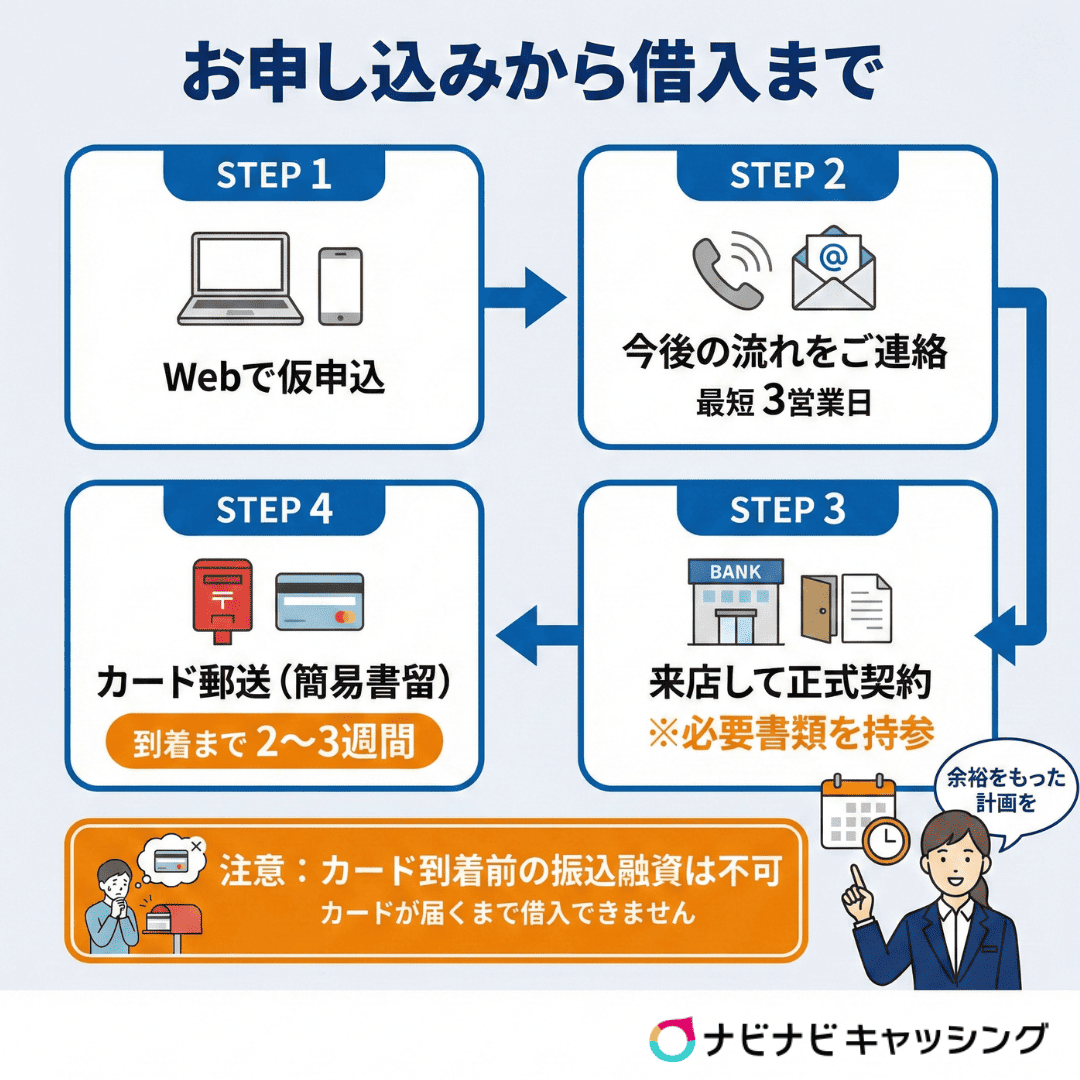

WEB完結以外の方法で申し込む場合

この申し込み方法が利用できる人

- 京葉銀行の普通預金口座を持っていない状態で「そっけつくん」に申し込む人

- 「京葉銀行カードローン」に申し込む人

WEB完結を利用できない場合は、来店契約を利用する必要があります。具体的な審査〜借入の流れは以下のとおりです。

- 公式サイトのフォームに必要事項を入力して申し込み

- メール・電話・郵送のいずれかで今後の流れについて連絡が入る

- 正式な申し込み・契約のため、必要書類を持って来店する

- 簡易書留でローンカードが自宅に郵送される

コールセンターに確認したところ、申し込み後の連絡は最短3営業日、契約〜ローンカード到着は2〜3週間程度の時間が必要です。来店契約の場合、契約完了と同時に行われる「ローンカード到着前の初回振り込み」には対応していない点に注意してください。

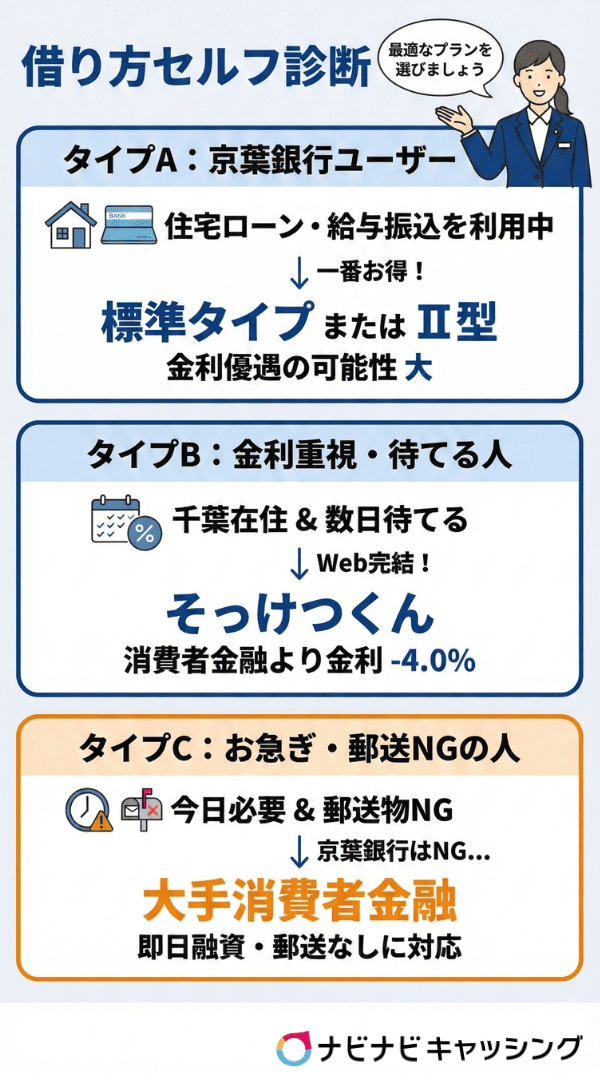

京葉銀行カードローンで借りるべき?【お金の借り方セルフ診断】

「どのカードローンを選ぶべきか」、あるいは「京葉銀行以外を選ぶべきか」を判断するためのセルフ診断を用意しました。以下のリストを参考に、どのタイプに当てはまるかを確認し、後悔のない選択をしてください。

タイプA:京葉銀行の住宅ローン利用者・メインバンク利用者

- 「京葉銀行カードローン」または「京葉銀行カードローンⅡ型」がおすすめ

- すでに取引があるため、最も低い金利優遇を受けられる可能性が高い。

千葉県在住または勤務先が千葉県で、とにかく金利を抑えたいが現金は数日後で良い

- 京葉銀行カードローン「そっけつくん」がおすすめ

- 消費者金融より上限金利が年4.0%程度低く、千葉銀行のような地方銀行よりも低金利。Web完結で手間も少ない。

今日中にお金が必要、または、郵送物を避けたい

- 大手消費者金融(プロミス・アコムなど)

- 京葉銀行は即日融資不可であり、ローンカードが必ず郵送されるため、条件に合致しない。

もし「タイプC」に該当する場合、無理に京葉銀行に申し込むことは避けた方が無難です。審査に時間がかかった挙句、即日不可の郵送物の壁にぶつかるリスクがあるからです。その場合は、金利が多少高くても、スピードと柔軟性に優れたアコムのような大手消費者金融を利用し、短期間で完結させる方が満足できる判断になるでしょう。

逆に「タイプA」や「タイプB」の場合は、京葉銀行カードローンは満足度の高い選択になるでしょう。地元の銀行であり、さらに低金利という実利を兼ね備えているため、焦らず計画的に申し込みを進めてください。

まとめ

京葉銀行のカードローンは、銀行カードローンの中でも比較的低金利で利用できる商品を取り揃えています。最も上限金利が高い「そっけつくん」でも年14.0%の設定で、消費者金融と比較して明確なコストメリットがあり、返済負担を抑えたい人にとって魅力的です。

お金を借りることは、将来の自分から時間を買う行為でもあります。だからこそ、少しでも負担の少ない方法を選ぶことが、将来の自分を守ることにつながります。

ただし、即日融資には対応しておらず、申し込み〜借入には時間がかかる点に注意してください。急ぎでお金が必要なケースでは、即日融資に対応している大手消費者金融の方がおすすめです。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!