このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- 銀行カードローン

- 秋田銀行カードローンの審査は厳しい?日数や落ちる人の特徴を解説

秋田銀行カードローンの審査は厳しい?日数や落ちる人の特徴を解説

「地元の秋田銀行のカードローンなら、申し込みやすそうだし、すぐに審査に通るのでは?」と考えている人も多いのではないでしょうか。

秋田銀行のカードローン「スマートネクスト」の審査は、決して甘いものではありません。また、銀行カードローンは、警察庁データベースへの照会が必須となるため、即日融資ができない点にも注意してください。

もし「今日中にお金が必要」ならば大手消費者金融、「金利を抑えて計画的に借りたい」ならば秋田銀行といったように、目的に応じて使い分けましょう。

この記事では、秋田銀行カードローンの審査基準や必要日数、審査に落ちてしまう人の具体的な特徴を解説します。

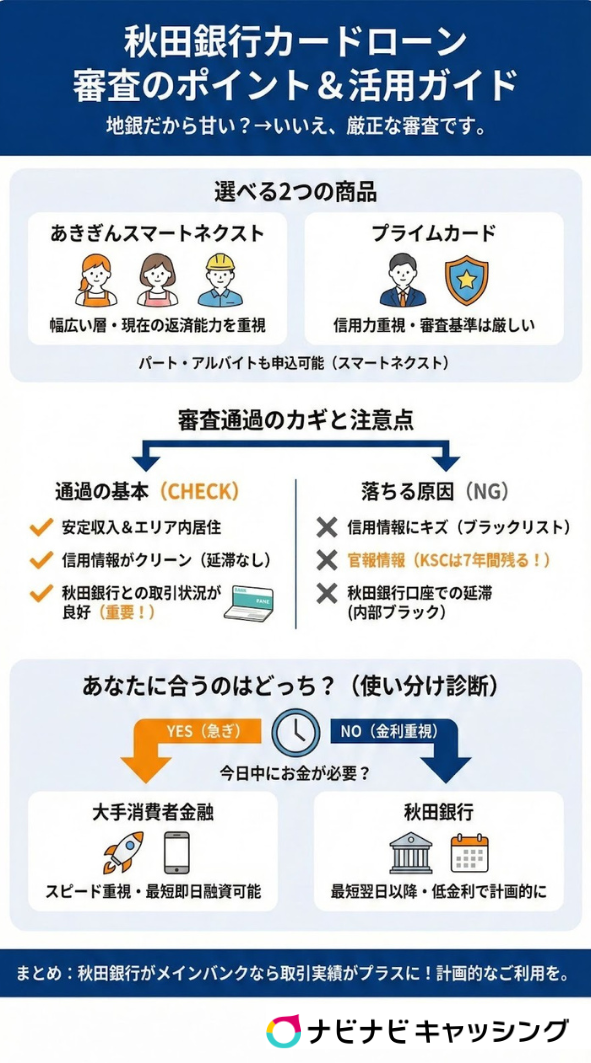

秋田銀行カードローンの審査は厳しい?

秋田銀行のカードローン「あきぎんスマートネクスト」は、地銀だからといって審査が特別に甘いわけではありません。

銀行カードローンは、2017年に全国銀行協会が発表した「銀行による消費者向け貸付けに係る申し合わせ」に基づき、過剰貸付を防止する体制が強化されています。

そのため、銀行全体で、年収証明書不要で高額融資を行うような運用が見直され、返済能力の調査が徹底されているのが現状です。

なお、秋田銀行のカードローンでは、商品によって対象となる層が異なるため、自分に合った商品を選ぶことで審査通過の可能性を高めることは可能といえます。

一般的に「あきぎんスマートネクスト」は幅広い層が対象、上位版の「プライムカード」はより高い信用力が求められますが、どちらも厳正な審査が行われる点に変わりはありません。

| あきぎんスマートネクスト | プライムカード | |

|---|---|---|

| 主な対象者 | パート アルバイト 主婦 一般会社員 | 公務員 上場企業社員 優良既存顧客 |

| 審査の ポイント | 現在の返済能力を重視 | 過去の信用履歴(クレヒス)を重視 |

| 審査の特徴 | 幅広い層が申込可能だが、甘くはない | 審査基準は非常に厳しい |

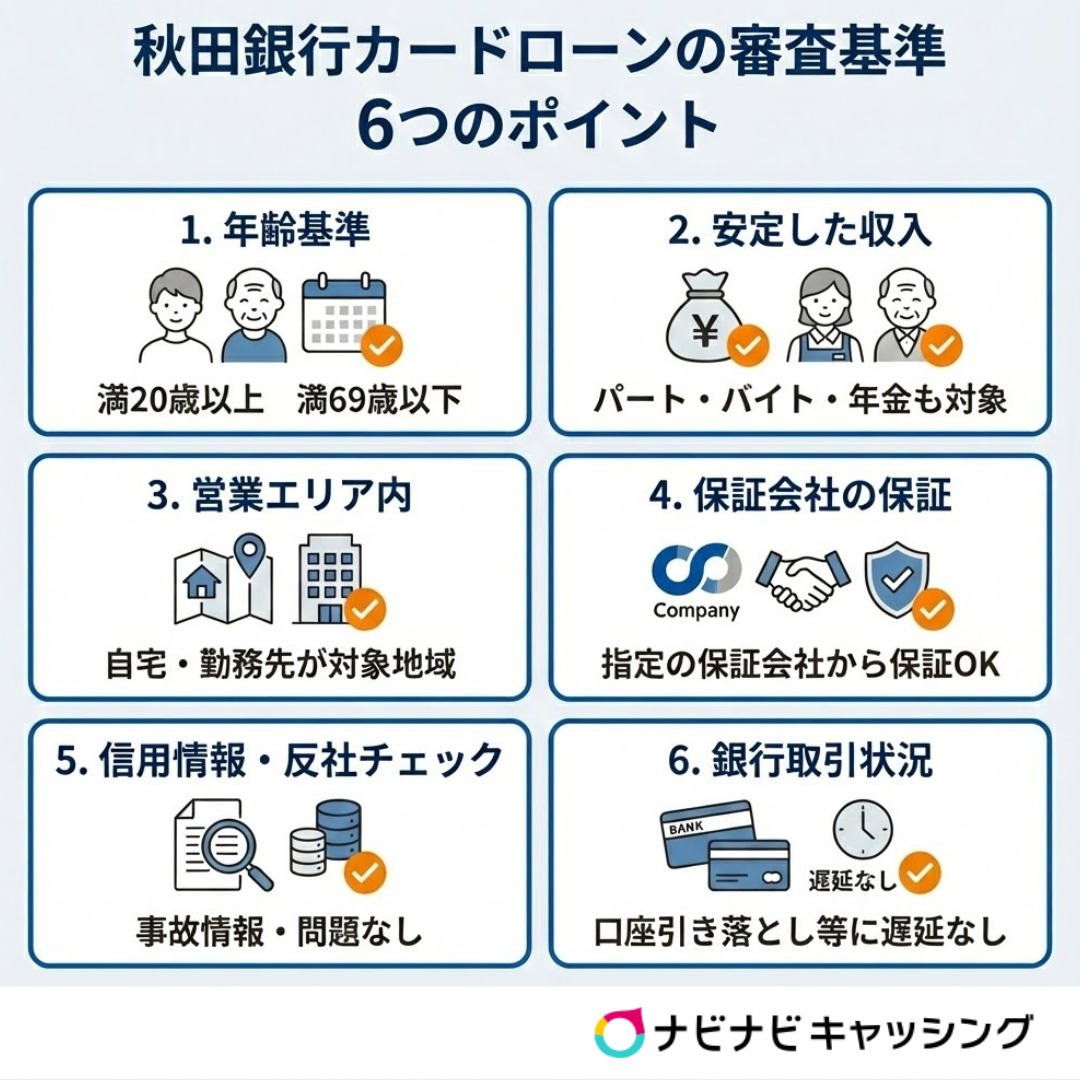

秋田銀行カードローンの審査基準

秋田銀行に限らず、銀行カードローンや消費者金融カードローンの審査内容は公開されていません。ただし、提示されている申込条件や関連する法律、保証会社などの情報から、審査基準を推測することは可能です。

-

年齢基準を満たしている:

契約時の年齢が満20歳以上、満69歳以下 -

安定継続した収入がある:

正社員に限らず、パート・アルバイト・主婦(専業主婦含む)・年金受給者であっても、安定した収入があれば対象 -

居住地または勤務先が営業エリア内:

自宅または勤務先が秋田銀行の営業区域内(秋田県内および北海道・東北・関東の一部)にある

※Web完結申込の場合は秋田県内居住者に限定される場合あり -

保証会社の保証を受けられる:

エム・ユー信用保証株式会社、または株式会社秋田ジェーシービーカード等の保証を受けられる状態である -

信用情報や反社チェックに問題がない:

信用情報機関(KSCなど)に事故情報がなく、警察庁データベース照会で問題がない -

銀行取引状況(内部データ)に問題がない:

秋田銀行口座での給与受取有無、公共料金やクレジットカード引き落としの遅延有無などで問題がない

秋田銀行の審査の特徴として、年齢の上限が69歳と高く設定されていることや、パート、アルバイト、年金受給者、専業主婦まで申し込みが可能となっている点があげられます。ただし、地域要件は厳しく、原則として秋田銀行の営業エリア内に生活基盤があることが前提です。

また、秋田銀行の場合、実質的な審査を行っているのは銀行本体だけではありません。

たとえば、「スマートネクスト」であれば、「エム・ユー信用保証株式会社」が保証会社となります。年齢や収入をクリアしていても、過去に延滞があるなど保証会社の基準を満たせない場合は利用できないでしょう。

プライムカードの審査を担当する「株式会社秋田ジェーシービーカード」であれば、信販系のノウハウを持つため、クレジットカードの利用履歴(クレヒス)も重視されると考えられます。過去に支払いの遅れが一度もない「きれいな履歴」を持っていることが、プライムカード審査通過の必須条件ともいえるでしょう。

秋田銀行の審査に不安な人は、より審査が柔軟に行われる可能性があり、審査結果もすぐにわかるアコムのような大手消費者金融も検討してみてはいかがでしょうか?

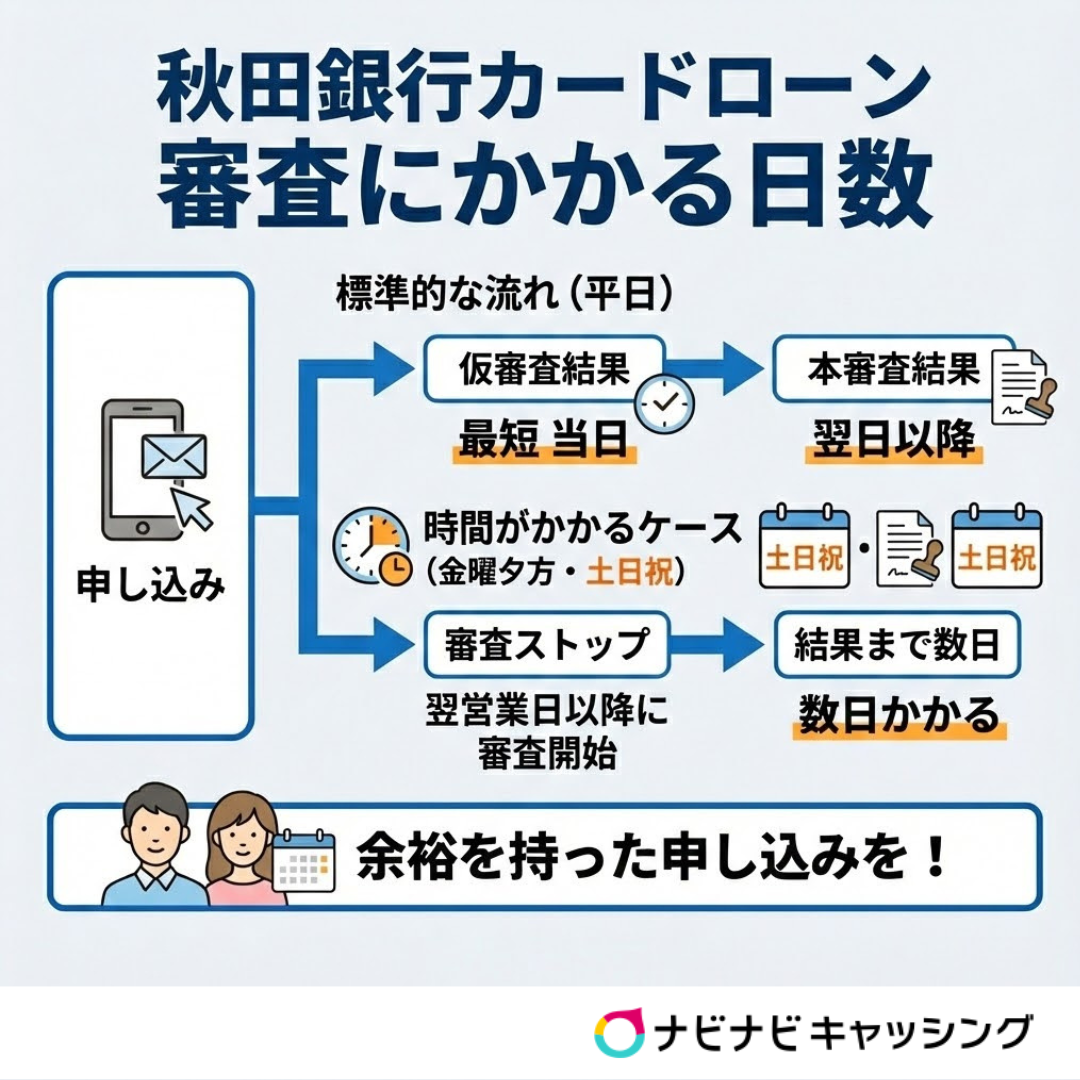

秋田銀行カードローンの審査にかかる日数

秋田銀行のカードローンは、最短で申し込み当日に仮審査の結果が来ますが、本審査の結果は翌日以降となる可能性が高いです。

たとえば、金曜日の夕方(営業時間外)に申し込んだ場合、結果が判明するのは早くて翌週の月曜日以降となります。土日祝日を挟む場合や、ゴールデンウィーク・年末年始などの連休前は、さらに日数がかかることを覚悟しなければなりません。

「どうしても今日中にお金が必要」「土日にお金をすぐ借りたい」という人は、秋田銀行のカードローンよりも、アコムやプロミスのような大手消費者金融がおすすめです。WEB完結で申し込めば、カードレス・プロミスであれば原則電話での在籍確認なし・アコムであれば勤務先への電話一切なし※で、土日祝日も最短当日で借入することが可能です。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

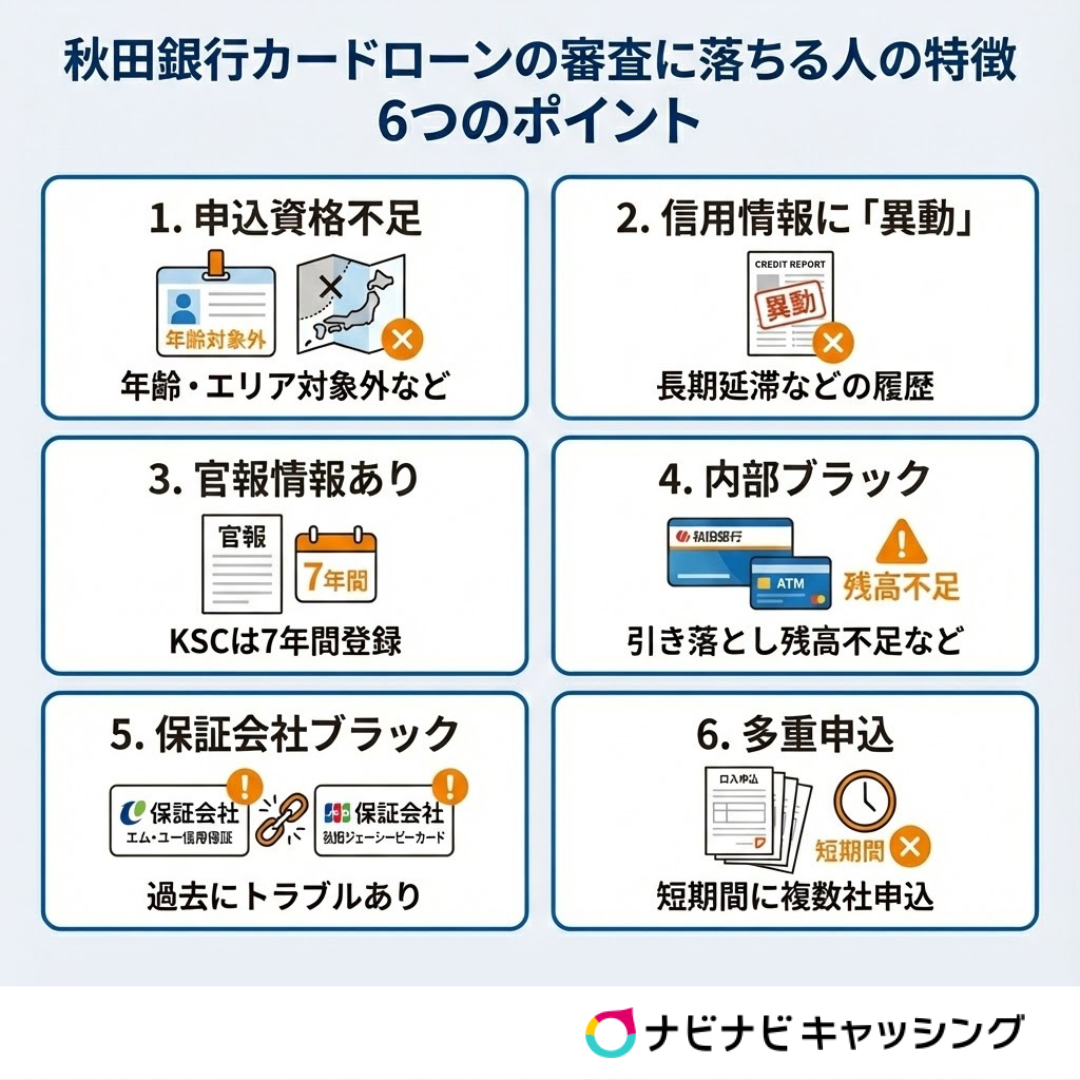

秋田銀行カードローンの審査に落ちる人の特徴

推測した審査基準をもとに、秋田銀行のカードローンの審査に落ちる人の特徴をまとめると、以下のとおりです。

-

申込資格(年齢・エリアなど)を満たしていない:

年齢が対象外(20歳未満または70歳以上)、居住地・勤務先が秋田銀行の営業エリア外であるなど -

信用情報に「異動」がある:

長期延滞(61日以上)、代位弁済、債務整理などの履歴が信用情報機関に残っている -

官報情報(自己破産・個人再生)が消えていない:

消費者金融(CIC/JICC)では5年で消える情報も、銀行(KSC)では7年間(官報情報)残るため、この期間内で申し込んでいる -

秋田銀行との取引で「内部ブラック」になっている:

給与振込口座などで、公共料金やクレジットカードの引き落とし時に残高不足を繰り返している -

保証会社の「社内ブラック」に該当する:

過去にエム・ユー信用保証や秋田ジェーシービーカードが保証するローンやクレジットカードでトラブルを起こしたことがある -

多重申込(申し込みブラック)である:

短期間(6ヶ月以内)に3社〜4社以上のローンに申し込んでいる

審査基準を満たしているように見えても、実際には申込条件や、信用情報、過去の取引履歴が原因で審査落ちするケースも少なくありません。特に、秋田銀行特有の「情報の保存期間」や「秋田銀行との取引状況」には注意しましょう。

銀行カードローンの審査落ちのよくある理由として「KSC(全国銀行個人信用情報センター)の登録期間」が挙げられます。自己破産などの官報情報は、消費者金融が参照するJICCやCICでは5年で消えますが、銀行が参照するKSCには7年間登録され続けます。

自己破産や債務整理から5年経って「大手消費者金融には通ったが、秋田銀行には落ちた」というケースが起こる点に注意してください。

また、信用情報がクリーンであっても、秋田銀行の口座で「事故」を起こしている場合も審査に落ちます。給与振込口座として利用していても、公共料金やクレジットカードの引き落としで頻繁に残高不足を起こしていれば、「資金管理能力が低い」と判断されるためです。

銀行内部のデータは、信用情報機関には記録されませんが、審査ではマイナス要素として強く働くことを覚えておきましょう。

秋田銀行カードローンの審査に通るには?

審査通過率を確実に上げる方法はありませんが、銀行や保証会社が重視する以下のポイントを理解し、マイナス要因を減らすことは可能です。

-

嘘をつかず正確に申告する:

年収や他社借入額を偽っても、収入証明書や信用情報機関(KSC等)の照会ですぐに発覚するため、正直に申告する -

秋田銀行での優良な取引実績(クレジットヒストリー)を作る:

給与振込や公共料金の引き落としを秋田銀行に集約し、遅延なく支払うことで、銀行内部の信用スコアを高める -

借入希望額を必要最小限に抑える:

年収に見合わない高額での申し込みを避け、最初は10万円〜30万円程度で申し込む -

多重申込を避ける:

短期間(6ヶ月以内)に3社以上のローンに申し込むと「資金に困窮している」とみなされるため、申込先を絞る -

自分に合った商品を選ぶ:

自身の信用力に不安がある場合は、審査難易度が高い「プライムカード」ではなく、幅広い層を受け入れている「スマートネクスト」を選ぶ

まず重要なのは、秋田銀行との「信頼関係」をデータで示すことです。銀行は外部の信用情報だけでなく、自行口座の入出金履歴(内部データ)も重視しています。

給与振込口座として指定し、公共料金も遅れずに支払っていれば、それだけで「生活実態が見える優良な顧客」として、保証会社の審査を補完するプラス材料になる可能性があります。

逆に、絶対に避けるべきは「虚偽申告」です。年収を盛ったり、他社借入を隠したりしても、指定信用情報機関への照会で事実は全て明らかになります。虚偽が発覚した時点で、信用力以前の問題として審査に落ちてしまいます。

最初から限度額いっぱいで申し込むのではなく、まずは必要最小限(年収の3分の1以下)で契約し、返済実績を作ってから増額を目指しましょう。もし「プライムカード」の審査基準に自信がないなら、パートやアルバイトも対象としている「スマートネクスト」を選ぶなどもポイントです。

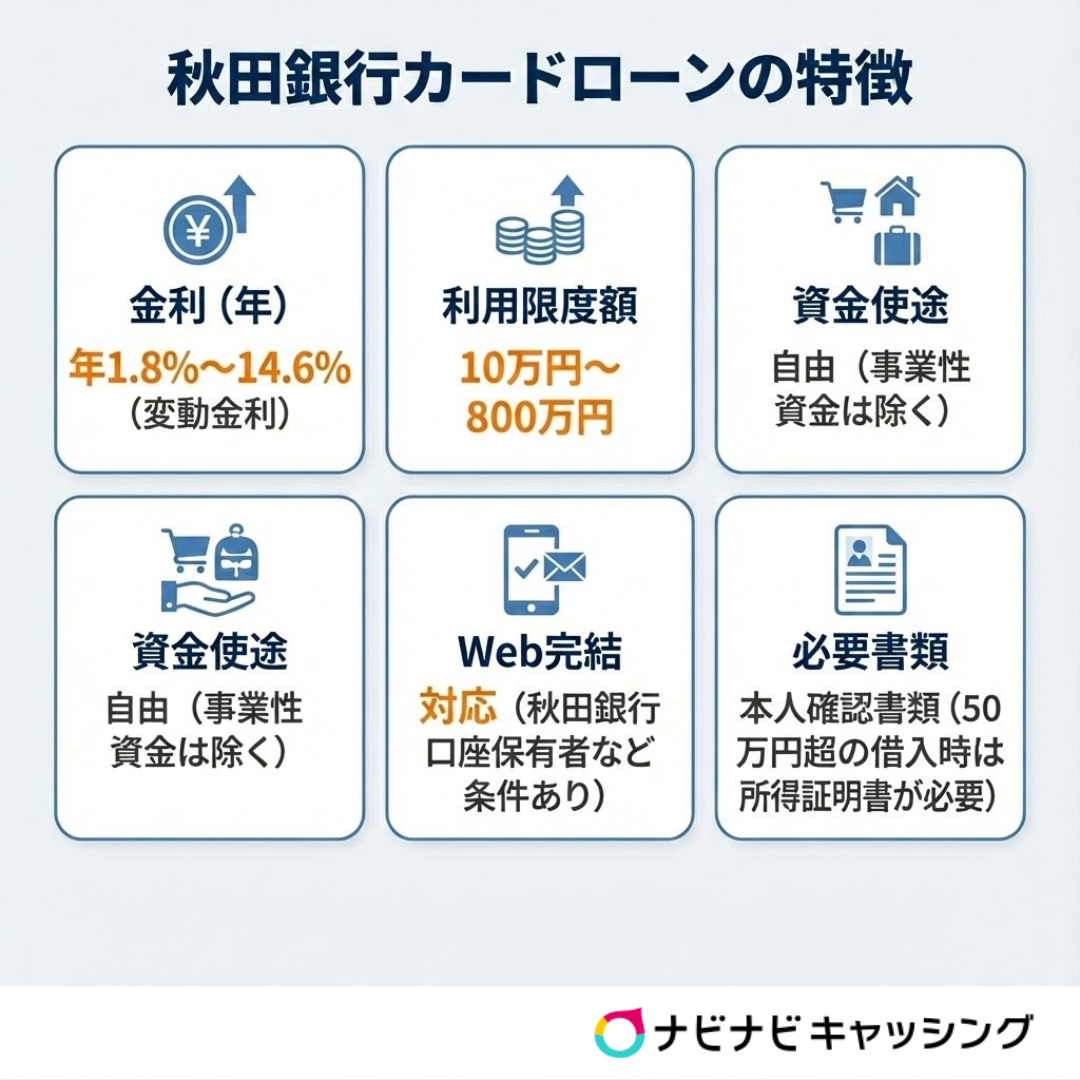

秋田銀行カードローンの特徴

| 金利(年) | 年1.8%〜14.6%(変動金利) |

|---|---|

| 利用限度額 | 10万円〜800万円 |

| 資金使途 | 自由(事業性資金は除く) |

| Web完結 | 対応(秋田銀行口座保有者など条件あり) |

| 必要書類 | 本人確認書類(50万円超の借入時は所得証明書が必要) |

秋田銀行カードローン「あきぎんスマートネクスト」は、「原則来店不要でスマホ契約が可能」「審査結果は最短即日」「毎月2,000円から返済OK」といった点が特徴です。地方銀行でありながら、大手銀行や消費者金融にも引けを取らない利便性の高さが魅力です。

普段から秋田銀行を利用している人にとっては身近な金融機関だと思います。

秋田銀行のカードローンが自分にぴったりだと思う人は、計画性を持った上で借入を検討すると良いでしょう。

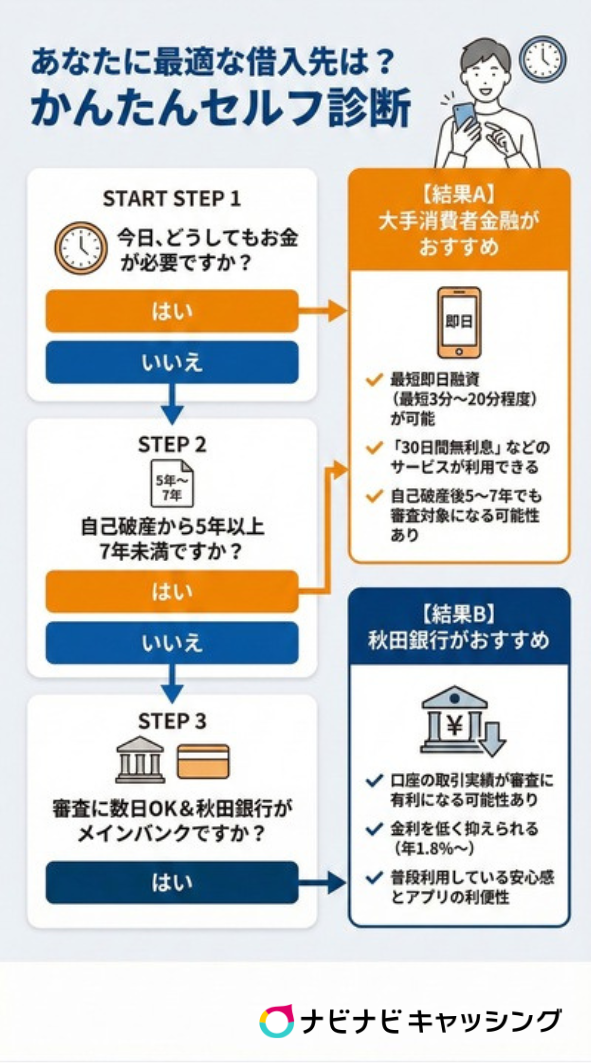

あなたに一番合ったお金の借り方は?【セルフ診断】

秋田銀行のカードローンは、「消費者金融と比べて低金利」「普段から利用している人には身近な金融機関である」などのメリットを感じる人もいると思います。しかし、「審査スピード」「審査の柔軟性」といった点では、秋田銀行よりも大手消費者金融の方が適しているケースもあります。

以下のセルフ診断で、今のあなたにぴったりの申し込み先を確認してみましょう。

状況別のおすすめ借入先診断

-

今日、どうしてもお金が必要

→ はいの場合「大手消費者金融」がおすすめ -

自己破産してから5年以上7年未満だ

→ はいの場合「大手消費者金融」がおすすめ

-

審査結果に数日かかって良いし、秋田銀行がメインバンクだ

→ はいの場合「秋田銀行」がおすすめ

「大手消費者金融(アコム、プロミスなど)」がおすすめな人

秋田銀行は、借入が翌日以降になる可能性が高いです。一方で、大手消費者金融であれば最短3分〜20分程度で融資が可能であり、「30日間無利息」※などのサービスも利用できます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

また、自己破産してから5年以上7年未満の場合、銀行(KSC)にはまだ官報情報が残っているため審査に落ちる可能性が高いです。しかし、消費者金融(CIC/JICC)であれば履歴が消えており、審査対象になる可能性があります。

「秋田銀行」がおすすめな人

口座の取引実績を活かせるため審査に有利になる可能性があり、金利も低く抑えられます。アプリなどの利便性も享受できるでしょう。

まとめ

秋田銀行は、地域密着型の銀行ではありますが、審査は現代の金融規制に合わせて厳しく実施されています。

秋田銀行をメインバンクとして利用している方にとっては、給与振込などの取引実績がプラスに働く可能性があり、消費者金融よりも低金利で利用できる点は大きなメリットです。

ただし、土日祝日の審査はできず、絶対に即日融資ができるという保証はないため、急いでいる場合は消費者金融、急いでいないので金利を抑えたい場合は秋田銀行と使い分けるのがおすすめです。

カードローンは便利ですが、あくまで一時的な資金不足を補うためのものです。返済能力を超えない範囲で、計画的に利用することを心がけましょう。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!