このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- 銀行カードローン

- 七十七銀行の77カードローンで借り入れできない理由は?借り方や審査時間もまとめて紹介

七十七銀行の77カードローンで借り入れできない理由は?借り方や審査時間もまとめて紹介

七十七銀行の77カードローンを利用したいのに「借り入れできない!」と困っている人もいるでしょう。

借り入れができなくなる背景には、単なる機械の故障から、信用情報悪化による利用停止まで、さまざまな原因があります。原因がわからないまま何度も操作を繰り返したり、闇雲に増額申請を行ったりすると、かえって状況を悪化させる恐れもあります。

まずは、自分の状況がどの原因に該当するかを確認し、冷静に対処しましょう。

この記事では、七十七銀行の77カードローンで借り入れできない理由や対処法をまとめて紹介します。

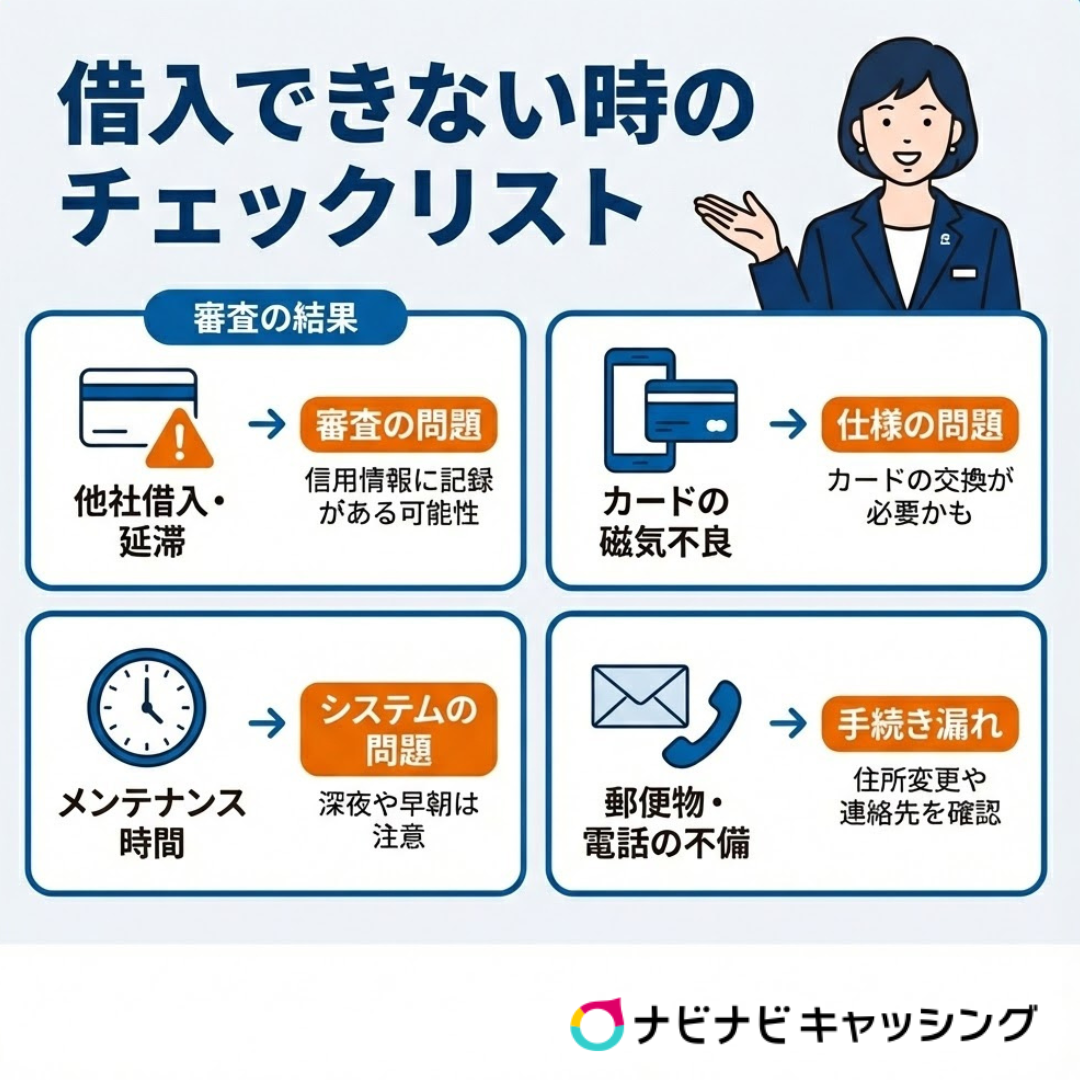

七十七銀行の77カードローンで借り入れできない理由

七十七銀行の77カードローンで借り入れできない場合、「信用情報(審査)」「契約管理(手続き)」「物理的システム(仕様)」の3つのいずれかの原因に該当していると考えられます。

具体的には、七十七銀行の77カードローンで借り入れできない理由として以下が挙げられます。

- 審査・信用情報の問題

-

- 他社での延滞や借入急増が検知された

- 他社借入が増えて年収に対する返済比率が高まりすぎている

- エム・ユー信用保証が保証会社のローン会社でトラブルを起こしている

- 入金遅れが年に数回繰り返されている

- 手続き漏れ

-

- 郵便物が「宛所不明」で返送されたことで口座やローン機能が凍結された

- 有効期限(通常3年程度)が切れた後の収入証明書の再提出ができていない

- 本人確認・届出情報に不備がある

- 転勤や引っ越しで営業エリア(東北・北海道)外に出たことが判明した

- システム・仕様の問題

-

- システムメンテナンス時間帯に借り入れしようとした

- 1日あたりの利用限度額がオーバーしている

- カードの磁気不良や破損によるエラー

どの理由に該当しているかがわかれば、無用な不安を取り除き、正しい対処法を選ぶことができます。

もし「どれに該当しているかわからない」という人は、以下のチェックリストも活用してみてください。

| チェック項目 | 考えられるエラー |

|---|---|

| 他社で借入を増やしたか? 返済日を過ぎて入金していないか? | 審査・信用情報の問題 |

| カードをスマホと一緒に保管していないか?(磁気不良の可能性) | システム・仕様の問題 |

| 現在時刻はメンテナンス時間(月曜早朝など)ではないか? | システム・仕様の問題の可能性 |

| 銀行からの郵便物が戻ってきたり、電話を無視したりしていないか? | 手続き漏れの可能性 |

ここでは、七十七銀行の77カードローンで借り入れできない理由と対処法を1つずつ解説します。

【審査・信用情報の問題】他社での延滞や借入急増が検知された

カードローンの契約さえ済ませれば、限度額の範囲内でいつでも自由に借りられると誤解されがちですが、実際には「途上与信」と呼ばれるチェックが常に行われています。

途上与信では、契約後も定期的に、保証会社(エム・ユー信用保証など)が指定信用情報機関(KSC、CIC、JICC)のデータを照会し、利用者の最新の他社借入状況の変化や返済履歴が監視されます。

そのため、もし他社での借り入れが短期間で急増していたり、約束の日に入金が遅れていたりすると、七十七銀行での返済に問題がなくても、予防措置として融資枠がロックされることがあるのです。

特に以下に該当する人は注意しましょう。

- 約定返済の遅延

- 他社借入の急増

- 他社での異動情報

- 属性情報(年収・勤務先など)の悪化 など

【審査・信用情報の問題】他社借入が増えて年収に対する返済比率が高まりすぎている

銀行カードローンは貸金業法の「総量規制(年収の3分の1を超える貸付の禁止)」の対象ではありませんが、多くの銀行が自主的な規制を導入しています。

そのため、七十七銀行でも、利用者の返済能力を超えた過剰な貸付を防ぐため、他社借入との合算額を厳しくチェックする運用が行われている可能性は十分あります。

信用保証会社による代弁率や応諾率の推移、年収に対する借入の状況と代弁率との相関関係等を定期的に分析・把握し、審査の適切性について信用保証会社と深度あるコミュニケーションに努める。例えば、個人の年収に対する借入額の比率を1/3以内に制限する総量規制の効果として、多重債務の発生が一定程度に抑制されている状況等を踏まえ、銀行カードローンにおいても、個人の年収に対する借入額の比率を意識した代弁

率のコントロール等を行うべく信用保証会社と審査方針等を協議するよう努める。

※引用元:銀行による消費者向け貸付けに係る申し合わせ|一般社団法人 全国銀行協会

全国銀行協会の情報なども考慮すると、住宅ローンを除く無担保ローンの借入総額が年収の30%~40%を超えた段階がひとつの目安です。このラインを超過すると、新たな借り入れができなくなる可能性があると考えておきましょう。

年収と現在の借入残高(他社含む)を改めて計算し、もし年収の3分の1に近い金額を借りているのであれば、返済計画を見直すことや、おまとめローンなどで借入件数を整理することを優先しましょう。

【審査・信用情報の問題】エム・ユー信用保証が保証会社のローン会社でトラブルを起こしている

七十七銀行の「77スマートネクスト」を利用できない場合、保証会社である「エム・ユー信用保証株式会社」でトラブルを起こしている可能性も考えられます。

エム・ユー信用保証は、三菱UFJフィナンシャル・グループ(MUFG)の企業です。消費者金融大手のアコムの信用保証事業を承継・統合した経緯を持っているため、アコムの審査ノウハウやデータベースを活用し、グループ内での情報共有が行われている可能性があります。

もしアコム、あるいはアコムが保証する他行のカードローンで長期延滞などのトラブルを起こしている場合、その情報がネガティブな影響を及ぼしている可能性があるので注意してください。

なお、エム・ユー信用保証が保証している金融機関は36社あり、以下のようなサービスが関連しています。

- アコム株式会社

- 三菱UFJ銀行(カードローン「バンクイック」の保証会社もアコム)

- auじぶん銀行(じぶん銀行カードローンの保証会社もアコム)

- その他地方銀行(エム・ユー信用保証が保証を受託しているカードローン)

※参考:保証提携先一覧

七十七銀行とは直接のトラブルがなくても、保証会社を通じて履歴が参照され、利用停止につながることがあることを覚えておきましょう。

【審査・信用情報の問題】入金遅れが年に数回繰り返されている

短期間の延滞であっても、それが年に数回繰り返されると「返済能力や資金管理能力に問題がある」と判断し、最悪の場合は利用限度額が「0円」に変更される可能性があります。

特に、七十七銀行を給与振込口座として利用せず、カードローンのみの取引を行っている場合、この判定はより厳しくなる傾向があります。

ATMで突然借りられなくなった場合、過去1年間の通帳を見返し、引落とし日に残高不足を起こしていなかったか確認してください。

もし心当たりがある場合は、まずは遅れている分を即座に入金し、その後半年〜1年以上は一度も遅れずに返済を続ける「修行期間」が必要です。信用の回復には、長い時間をかけた実績の積み重ね以外に特効薬はないと覚えておきましょう。

【手続き漏れ】郵便物が「宛所不明」で返送されたことで口座やローン機能が凍結された

意外と多いのが、信用力には全く問題がないにもかかわらず、郵便物が「宛所不明」で返送されたことで、アカウントロックとなるケースです。

七十七銀行の規約には、住所や連絡先に変更があった場合、直ちに届け出る義務が明記されています。

第21条(届出事項の変更)

1.借主は氏名、住所、印鑑、電話番号その他届出事項に変更があったときは、直ちに書面により銀行に届け出をします。

※引用元:77キャッシュローンカード規定

七十七銀行から送付された重要なお知らせが「宛所不明」で戻ってきた場合、なりすまし詐欺や口座売買などの犯罪リスクを防ぐための措置として、一時的に口座およびローン機能が凍結(取引制限)されます。

ただし、あくまで銀行との連絡手段が途絶えたことによる保全措置です。このケースでは、手続きさえ行えば元通りに利用できるようになります。

【手続き漏れ】有効期限(通常3年程度)が切れた後の収入証明書の再提出ができていない

七十七銀行では、利用限度額が50万円を超える場合には、収入証明書(源泉徴収票や給与明細など)の提出が必要です。

収入証明書には有効期限や見直しのタイミング(通常3年程度など)が設定されていることがあり、過去に提出していても、数年が経過したタイミングで最新の書類提出を求められる可能性があります。もし提出しないまま放置していると、「収入状況が確認できない」として、利用限度額が一時的に引き下げられる可能性があるので注意しましょう。

たとえば、現在80万円を借りている状態で、書類未提出により限度額が50万円に制限されると、残高が限度額を30万円オーバーしている状態になります。この場合、返済を進めて残高が50万円を下回るまでは、新たな借り入れは一切できません。

【手続き漏れ】本人確認・届出情報に不備がある

銀行は「犯罪による収益の移転防止に関する法律」に基づいて、定期的に顧客情報の確認を行っているため、在留カードの有効期限切れ(外国籍の方の場合)や、長期間にわたり登録電話番号につながらない状態などが続くと、取引が制限されることがあります。

また、結婚して姓が変わったにもかかわらず名義変更をしていない場合なども、本人確認書類との不一致により、いざという時に取引が停止されるリスクがあります。特に以下は、届出を忘れがちな内容のため注意しましょう。

-

氏名:改姓手続きは済んでいるか

-

電話番号:現在使っている携帯電話番号が登録されているか

-

勤務先:転職した場合、新しい勤務先を届け出ているか

【手続き漏れ】転勤や引っ越しで営業エリア(東北・北海道)外に出たことが判明した

七十七銀行は、カードローンの利用条件を「お住まいまたはお勤め先の所在地が当行本支店の営業地域内の方」と定めています。

具体的には、東北6県または北海道が対象です。もし転勤や引っ越しで東京や大阪など、七十七銀行の支店がない地域へ移住し、住所変更手続きを行った場合、カードローンの利用継続は難しいと考えておきましょう。

住所がエリア外になった場合は、引っ越し先の地域金融機関や、全国対応の大手消費者金融などに借り換えを検討するタイミングと言えます。

【システム・仕様の問題】システムメンテナンス時間帯に借り入れしようとした

「信用情報に問題はないはずなのに、ATMで借入できない」という場合、可能性が高いのがシステムメンテナンスによるサービス停止です。

七十七銀行は、特定の時間帯は他行ATM(セブン銀行、ローソン銀行、イーネットなど)からのアクセスも含めて取引ができなくなります。

「コンビニATMなら24時間365日使える」と思い込みがちですが、月曜日の早朝や、連休中の深夜などは取引不可のため注意しましょう。

- 七十七銀行の主なサービス停止時間(目安)

-

- 月曜日(2:00 ~ 6:00):全ATM、インターネットバンキング停止

- 年4回実施の定例システムメンテナンス

- その他臨時メンテナンス

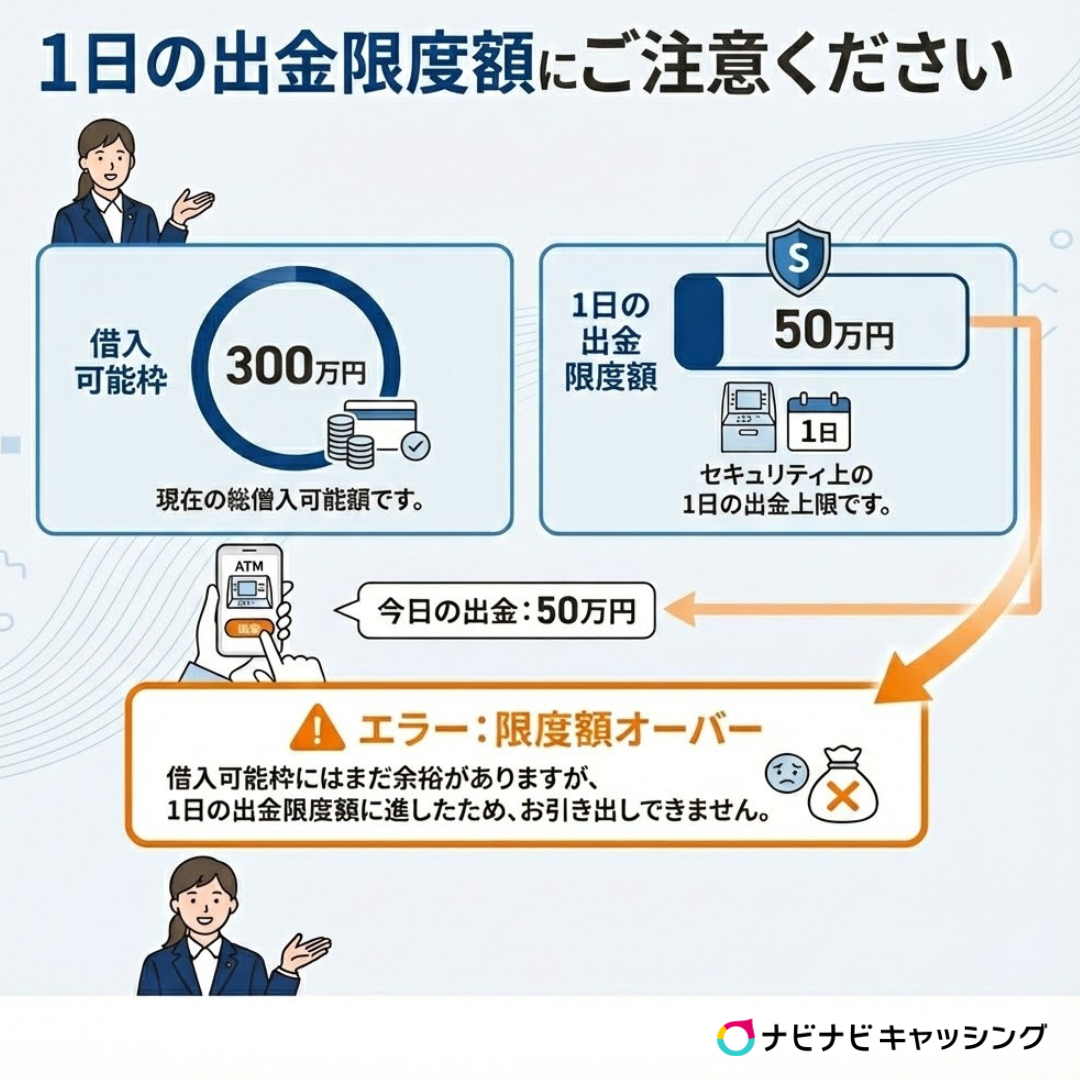

【システム・仕様の問題】1日あたりの利用限度額がオーバーしている

「借入可能枠(極度額)」と「1日あたりの出金限度額」の違いにも注意しましょう。たとえば、カードローンの契約枠が300万円あったとしても、キャッシュカードによるATM出金限度額が50万円に設定されていれば、1日に50万円を超える現金を引き出すことはできません。

| 借入可能枠 | 審査で決まった、借りられる総額 (例:300万円) |

|---|---|

| 出金限度額 | 防犯のために設定された、1日に引き出せる上限 (例:50万円) |

| 現象 | 借入可能枠が250万円残っていても、今日すでに50万円引き出していれば、エラーが出て追加で引き出せない |

とくに、高齢者や、過去に振込実績がない口座では、出金限度額がデフォルトで低く設定されている場合があります。エラーメッセージが「限度額オーバーです」などの場合、1日あたりの出金限度額がオーバーしている可能性を疑いましょう。

【システム・仕様の問題】カードの磁気不良や破損によるエラー

物理的なカード自体の不具合も、借入できない原因として挙げられます。

最近では、スマートフォンケースのマグネット留め具や、バッグの磁石などにカードを近づけることで、磁気ストライプの情報が破損する事例も多くあるようです。また、ICチップ部分に手垢や汚れが付着していると、ATMが読み取りエラーを起こし、カードを読み取らないことがあります。

| 物理的エラーの主な原因 | 対策 |

|---|---|

| 磁気不良 | 銀行窓口またはATM備え付けのインターホンで問い合わせ、磁気修復または再発行を依頼する。 (エラーコード「G55」などが出る場合が多い) |

| ICチップ汚損 | 金色のチップ部分に汚れや傷がある場合、柔らかい布でチップ部分を優しく拭き取る。 |

| カード割れ | カードに亀裂が入っている場合は、再発行が必要。 (手数料がかかる場合あり) |

ATMで「お取り扱いできません」というメッセージが出た場合、もし他のATMで試しても同様にエラーが出たら、カードそのものが壊れている可能性を疑いましょう。

七十七銀行の77カードローンの審査日数と審査の流れ

七十七銀行のカードローンは、商品タイプによって審査の所要時間が異なります。

「77カードローン」は、結果が出るまでに1週間程度かかることもあるようです。一方で、Web完結型の「77スマートネクスト」は、最短で申し込み当日に審査結果が出ることがあります(融資実行までは数日かかる場合あり)。

- 申し込み:WEB・郵送・電話のいずれかから申し込み

- 審査・在籍確認:審査と電話での在籍確認が実施される

- 審査結果連絡:メールまたは電話で審査結果が届く

- 本契約(口座開設):契約手続きと銀行口座開設を完了させる

- カード郵送・借入:郵送でカードが届き次第、利用開始

人の手による確認作業(在籍確認など)が含まれるため、土日祝日を挟む場合や、申し込みが混雑している時期は、審査結果が届くまで時間がかかるケースがあります。

即日融資を希望する人や、カードの郵送を避けたい人、在籍確認の電話が嫌な人は、アコム※のような大手消費者金融を検討する方がよいでしょう。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

七十七銀行の77カードローンの審査は厳しい?

七十七銀行カードローンの審査基準は、消費者金融や一部のネット銀行と比較して「厳しい」と考えます。公表されている商品概要(ディスクロージャー)や契約規定に明記されている「保証会社の仕組み」や「提出書類の基準」を読み取ると、以下3つの理由から、審査は厳しく行われていると言えるでしょう。

- 保証会社による厳格な「二重チェック」体制が取られている

- 貸金業法水準の「収入証明書提出ライン」を適用している

- 地域経済を考慮した「堅実な与信方針」が取られている

七十七銀行のカードローンを利用するには、銀行本体の基準に加え、保証会社である「エム・ユー信用保証」または「七十七信用保証」の審査も通過する必要があります。

また、七十七銀行では、利用限度額が50万円を超える場合、収入証明書の提出を必須としていますが、本来、銀行法には貸金業法のような「50万円超で提出」という法的義務はありません。しかし、七十七銀行は自主的にこのラインを採用していて、利用者の返済能力を客観的な書類で裏付けられない限り、安易な高額融資は行わないという姿勢が表れていると言えます。

さらに、七十七銀行のディスクロージャー誌(経営内容説明書)などの資料には、宮城県を中心とした地域経済の安定と、行内の健全性(リスク管理)を最優先する方針が書かれています。震災復興需要の一巡や地域経済の課題を踏まえ、将来的な貸倒れリスクを回避するために、他社借入過多などの懸念がある顧客に対しては、融資を行わないスタンスを徹底していることも、審査が厳格に行われていると言える根拠となるでしょう。

七十七銀行の77カードローンの審査基準

七十七銀行の77カードローンでは、審査基準は一般公開されていません。しかし、利用できる人の条件として、以下が明記されています。

- ご契約時年齢が満20歳以上70歳未満の方

- 安定した定期収入のある方

- エム・ユー信用保証株式会社の保証を受けられる方

- お住まいまたはお勤め先の所在地が当行本支店の営業地域内の方

- そのほか、当行所定のお取扱い基準を満たされる方

審査に通過するためのスタートラインとしては、最低限、上記の条件に当てはまっている必要があります。20歳未満や70歳以上の人、安定した定期収入がない人は、審査に落ちると考えておきましょう。

七十七銀行の77カードローンの審査に通るには?

七十七銀行の審査通過率を高めるコツは、以下のとおりです。

-

給与振込の実績を作る:

可能であれば申し込み前に、給与受取口座を七十七銀行に変更しておく。 -

希望限度額を低く抑える:

最初から50万円や100万円といった高額を希望せず、必要最小限(例:10万円〜30万円)で申し込む。 -

他社借入を整理する:

可能であれば、申し込み前に他社のクレジットカードのリボ払いやキャッシングを完済または解約し、借入件数を減らす。 -

入力ミスをなくす:

年収や勤務先情報の誤入力は「虚偽申告」と疑われる原因になるため、慎重に確認する。 -

申し込み条件を必ず満たす:

年齢、収入状況、居住地、保証会社の信用状況といった条件を必ず満たす。

七十七銀行の審査に通過するための効果的な方法は、「当行をメインバンクとして利用している実績」を作ることです。具体的には、給与振込口座として七十七銀行を指定していることは、審査にプラスに働く可能性があります。

毎月安定して給与が入金されている通帳の履歴は、どんな収入証明書よりも信頼性の高い「返済能力の証明」になります。実際、給与振込口座を利用している顧客に対しては、審査において一定の優遇措置が取られるケースも少なくありません。

また、短期間に複数のカードローンへ同時に申し込む「多重申込」は絶対に避けてください。申し込み履歴は信用情報機関に6ヶ月間記録されるため、「お金に困ってあちこちに申し込んでいる」と判断され、審査落ちの原因になるので注意しましょう。

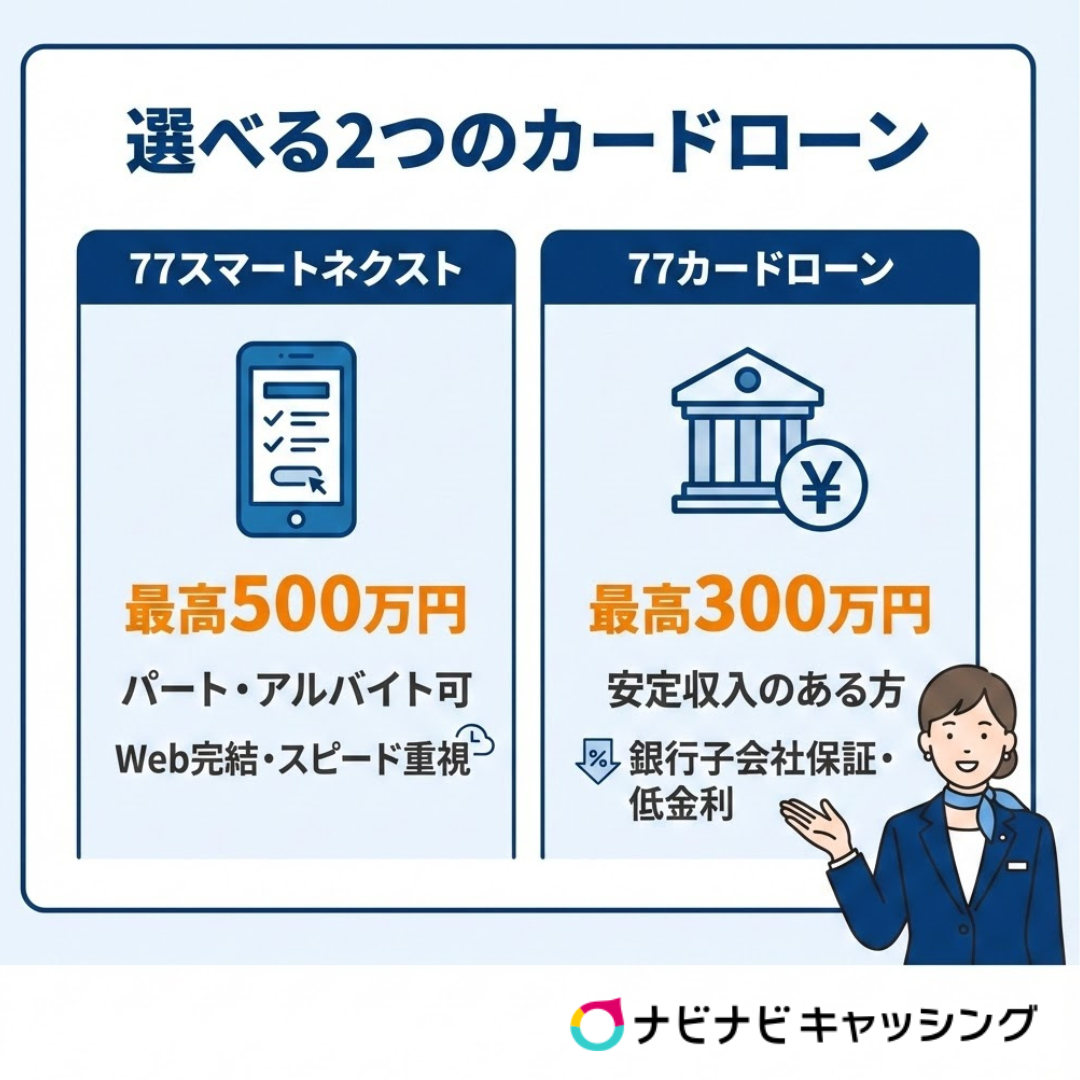

七十七銀行の77カードローンの特徴

- 融資極度額:最高500万円

- 保証会社:エム・ユー信用保証(株)

- 対象者:パート・アルバイトも可

- 特徴:スピード重視、Web完結

- 利用シーン:手軽に借りたい、スマホで完結させたい方向け

- 融資極度額:最高300万円

- 保証会社:七十七信用保証(株)

- 対象者:安定継続収入のある方

- 特徴:銀行子会社による保証

- 利用シーン:まとまった資金を低金利で借りたい方向け

七十七銀行のカードローンで主力となるのはWeb完結型の「77スマートネクスト」と、従来型の「77カードローン」です。名前は似ていますが、スペックや保証会社が全く異なります。

「77スマートネクスト」は、エム・ユー信用保証(三菱UFJフィナンシャル・グループ系)が保証を担当し、アコムのノウハウが活用された商品です。そのため、審査スピードが速いという特徴があります。

一方、「77カードローン」は銀行100%子会社の七十七信用保証が担当していて、より銀行本体に近い、保守的かつ人物本位の審査が行われる傾向があります。

あなたに一番合ったお金の借り方は?【セルフ診断】

七十七銀行のカードローンと消費者金融を比較すると、それぞれに得意不得意があります。

お金を借りる先として、普段使い慣れている「七十七銀行」を選ぶか、CMなどで有名な「大手消費者金融」を選ぶか、迷っている場合は、以下のセルフ診断を参考に、自分にあったお金の借り方を選択しましょう。

-

今すぐ(今日中に)現金が必要ですか?

はい → 【タイプA】 へ

-

最近、七十七銀行の審査に落ちた、またはカードローンが利用停止になりましたか?

はい → 【タイプB】 へ

-

七十七銀行の口座を「給与振込」や「公共料金引き落とし」でメインに使っていますか?

はい →【タイプC】 へ

いいえ →【タイプA】 へ

【タイプA】大手消費者金融(プロミス・レイクなど)がおすすめ

スピードや手軽さを優先すべき状況です。七十七銀行は審査や手続きに時間がかかるため、急ぎでお金を借りたい人には向きません。

【タイプB】「別系統」の大手消費者金融がおすすめ

七十七銀行(特に77スマートネクスト)で借りられない場合、同じ保証会社(アコム系)を使っている金融機関では審査に通らない可能性が高いです。審査基準が異なる「プロミス」や「レイク」など、アコム・MUFG系列以外の消費者金融を選びましょう。

【タイプC】七十七銀行カードローンがおすすめ

時間に余裕があり、七十七銀行と良好な取引実績がある場合、銀行カードローンのメリットを最大限に活かせます。給与振込口座として利用していれば、審査でプラスに働く可能性があるため、まずは七十七銀行の「77スマートネクスト」や「77カードローン」への申し込みを検討しましょう。

まとめ

七十七銀行カードローンで「借り入れができない」というケースには、明確な理由が存在します。単なるカードの磁気不良かもしれませんし、銀行からの「使いすぎ」に対する警告サインかもしれません。

この記事で解説したように、原因は「システム」「契約」「信用」の3つが考えられるため、まずはエラーコードやメンテナンス時間を確認して物理的な要因を排除し、それでも解決しない場合は、信用情報の問題を確認しましょう。

「金利の低さ」を優先するなら七十七銀行がおすすめですが、「今日借りたい」場合や「審査への不安」がある場合は消費者金融も検討してみてください。どちらを選ぶべきか迷う場合はセルフ診断も参考にしましょう。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!